疫情第3年,茶飲有哪些格局變化?美團×咖門發布《2022茶飲品類報告》-FoodTalks全球食品資訊

本文為咖門原創,作者:MTData,編輯:張瑾,轉載請聯繫出處。

導語

2022年中國茶飲市場,呈現出新的發展趨勢:

門店數增速放緩,連鎖化率提升,連鎖品牌逐漸成為市場主流;

一線及新一線茶飲市場趨於飽和,下沉市場穩步發展。

基於平台真實數據與長期行業觀察,美團美食聯合咖門發布《2022茶飲品類發展報告》(以下簡稱《報告》)。

https://www.foodtalks.cn/news/37247

《2022茶飲品類發展報告》

一、整體概況:門店數增速放緩,連鎖成為主流

本報告中提到的茶飲概念包含現製茶飲、零售茶飲,其中零售茶飲又包含即飲茶、沖調茶。

1、全球茶飲市場規模持續上漲

儘管疫情影響了中國茶飲的出海計劃,但全球範圍內,茶飲市場的增長一直在持續。

2018年,全球茶飲市場已突破2000億美元。直至2020年新冠疫情爆發前,全球茶飲市場規模一直穩定上漲。

預計未來到2025年,全球茶飲市場的總規模將達到3185.6億美元。

全球茶飲市場規模預測

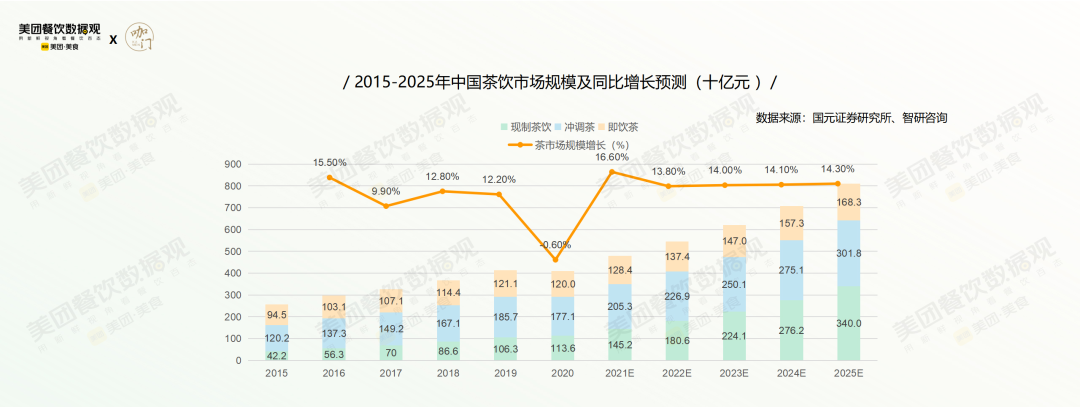

2、中國茶飲市場規模約為咖啡的2倍,現製茶飲增速最快

2020年底中國茶飲市場總規模達到4100億元,茶飲市場規模是咖啡市場規模的2倍左右,預計未來幾年茶飲與咖啡市場規模差距將進一步擴大(此處統計不局限於現製茶飲和現制咖啡)。

中國茶飲市場規模及同比增長預測

其中現製茶飲增速最快,2020年市場規模1136億,到2025年預計會達到3400億,複合年均增長率25.5%。

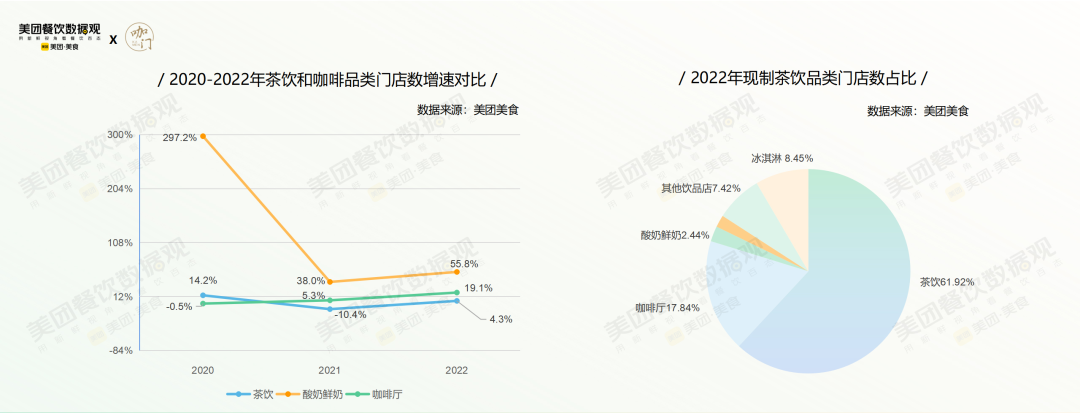

3、門店恢復增長,2022年增速低於咖啡14.8個百分點

美團數據顯示,2022年現製茶飲品類在飲品賽道中門店數佔比61.9%,佔據一定的飲品市場規模。

經歷了幾年時間的高速發展,加上疫情影響,美團數據顯示,從近3年的門店發展來看,現製茶飲門店增速放緩,其2022年門店數增速低於現制咖啡14.8個百分點。

現製茶飲門店增速放緩

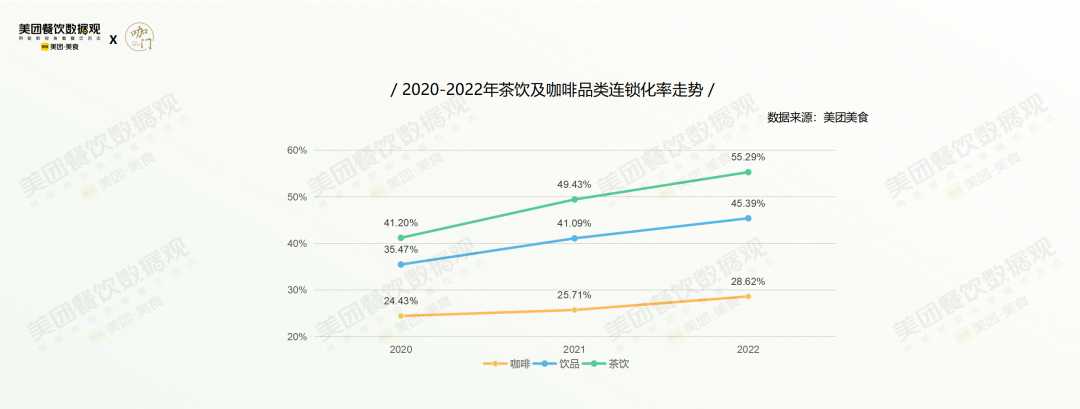

4、連鎖化率連續3年提升,連鎖品牌成為市場主流

美團數據顯示,近3年,相比咖啡品類,現製茶飲連鎖化率發展更快,從2020年41.2%一路增長到2022年55.29%(此處對連鎖化的定義是10家門店以上,不包括10家)。

茶飲及咖啡品類連鎖化率走勢

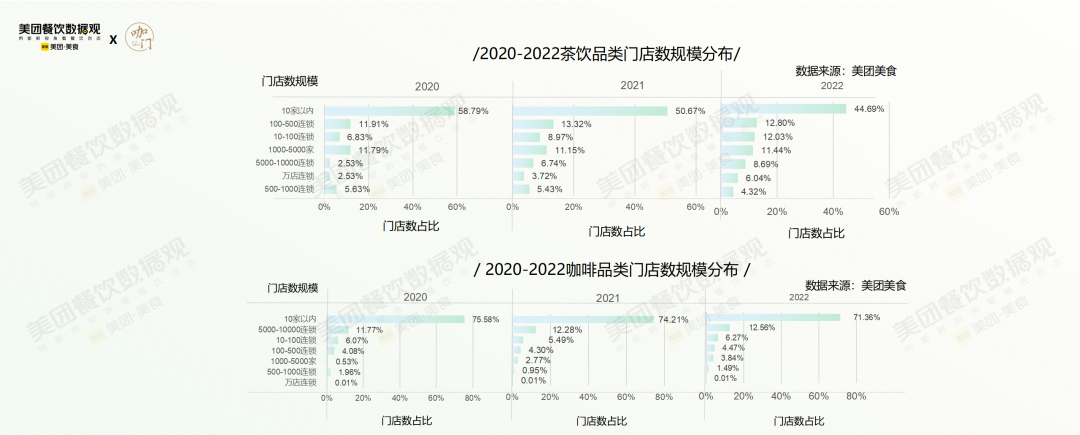

在茶飲品類中,單店、10家以內小店的比例相對較低,2022年10家店以內的門店規模僅佔44.7%。

近兩年,5000~10000家及萬店規模的茶飲門店數佔比都有所增長,連鎖化規模明顯強於咖啡,其大型連鎖品牌發展勢頭較好。

茶飲品類門店數規模分佈

二、市場變化:一線趨於飽和,下沉市場穩步發展

1、美團數據統計:蜜雪冰城近3年門店增長保持第一

2022美團平台全國茶飲品牌門店數/訂單量/消費金額TOP10

滬上阿姨近兩年訂單增長第一

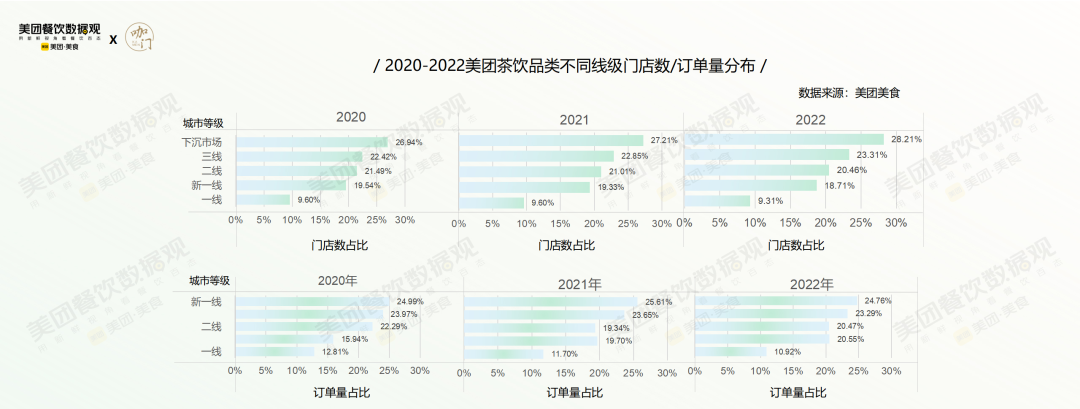

2、一線及新一線茶飲市場趨於飽和,下沉市場穩步發展

從門店發展來看,茶飲在一線及新一線市場發展趨於平穩,並有逐年下沉的趨勢;

美團數據顯示,從訂單量來看,茶飲訂單量目前主要集中於新一線市場,下沉市場訂單佔比已從2020年的15.9%,提升到2022年的20.6%,增長了4.7個百分點。一線及新一線城市訂單有所收縮。

美團茶飲品類不同線級門店數/訂單量分佈

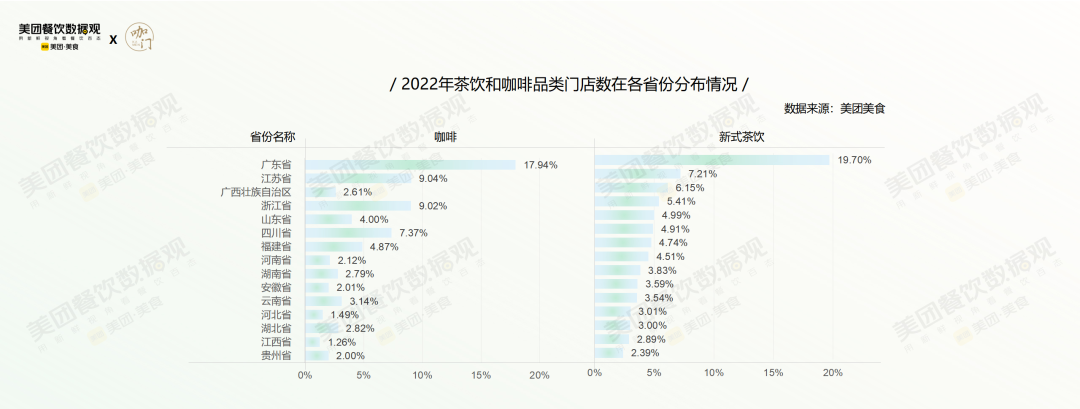

3、廣東穩坐門店總數Top1,北方市場加速發展

美团数据显示,2022年,广西、广东、山东、河南、河北等地区茶饮门店数占比显著高于咖啡门店数占比,而浙江、四川、上海、北京等地则相反。

茶飲品類繼續鞏固南方市場,廣東仍在門店數佔比排名中位列第一,北方市場正在加速發展。

茶飲和咖啡品類門店數在各省份分佈情況

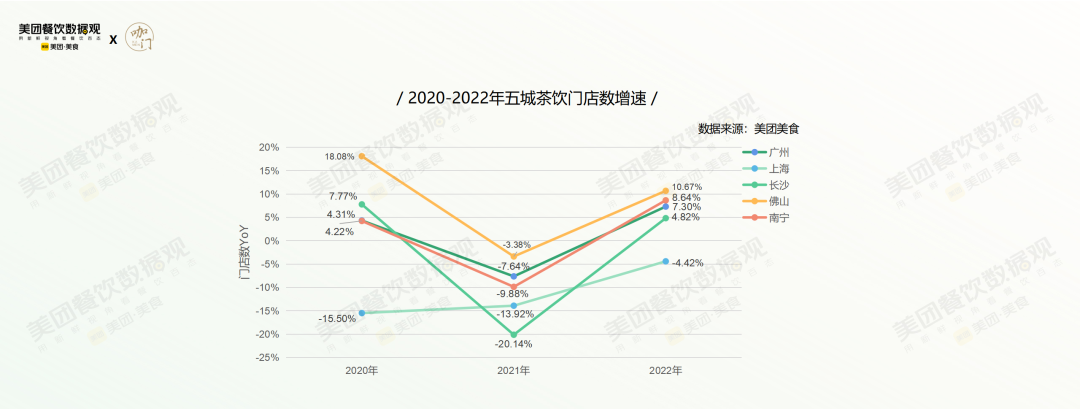

4、五城门店增速显著,南宁、佛山增量可期

美團數據統計,2022年茶飲訂單量或門店數上榜TOP10城市均包括:廣州、深圳、上海、成都、重慶、佛山、南寧、蘇州、杭州等;佛山、南寧等小眾城市數據表現不俗,值得未來關注。

2022年茶飲門店數和訂單量TOP15城市

茶飲品類發展代表城市中,廣州、上海、長沙、佛山、南寧等城市值得關注。

五大城市的門店數增速中,佛山門店數增速一直處於領先位置,值得行業關注。

五大城市的門店數增速

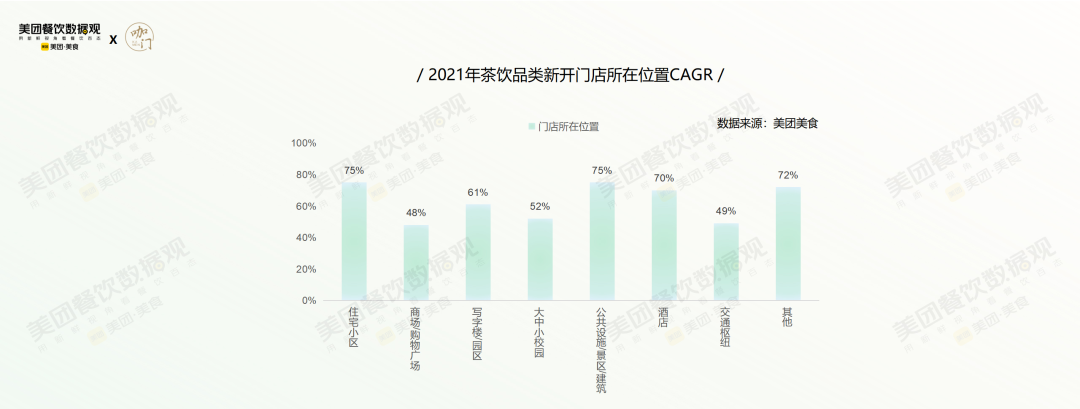

5、社區成為新目標:新開店選址更傾向住宅小區

從2021年美團數據來看,茶飲新開門店更傾向於住宅小區,其次是寫字樓/園區。

一方面,受疫情影響,房租成本壓力之下,近兩年茶飲門店選址更傾向於商圈之外;

另一方面,茶飲真正走入日常,更多地融入生活場景,茶飲的客群也不再局限於逛街聚會的“奶茶女孩”,而是逐漸向全民化拓展。

茶飲品類新開門店所在位置CAGR

6、檸檬茶銷量保持增長態勢

2021年檸檬茶產品銷量及銷售額增長迅猛,同比增長一度達到400%上下;2022年增速放緩,但同比增長不低於130%,仍處在較強的發展勢頭上。

檸檬茶的發展熱度很大程度上也源於其原材料端的穩定性。

檸季新式檸檬茶領軍者

三、產品分析:大眾型風味仍佔市場主導

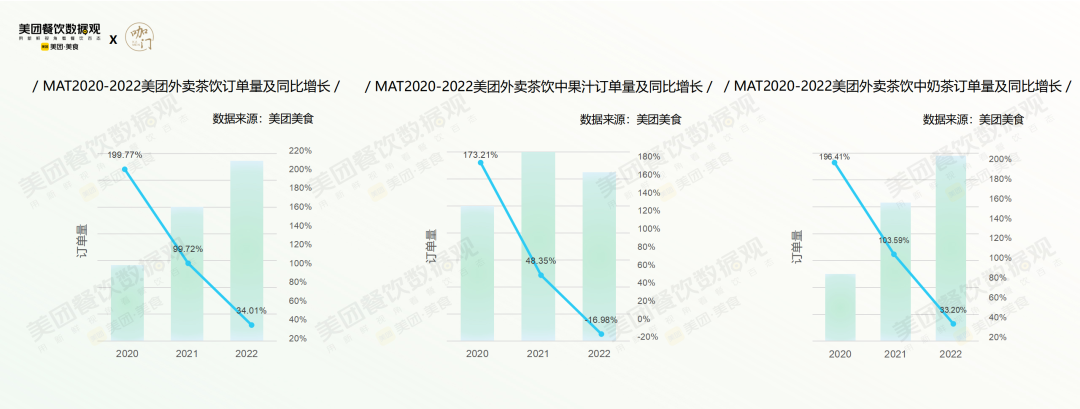

1、果汁訂單下降,奶茶訂單增速減緩,複合口味更受歡迎

2020-2022三年滾動年美團外賣數據顯示,全部茶飲產品訂單量同比去年增長34%,但增速下降。

奶茶類產品在茶飲賽道中仍然佔據核心位置,其同比增速和茶飲趨於一致;果汁類產品則訂單量有所下降,2022年訂單量同比下降17%。

果汁訂單下降,奶茶訂單增速減緩

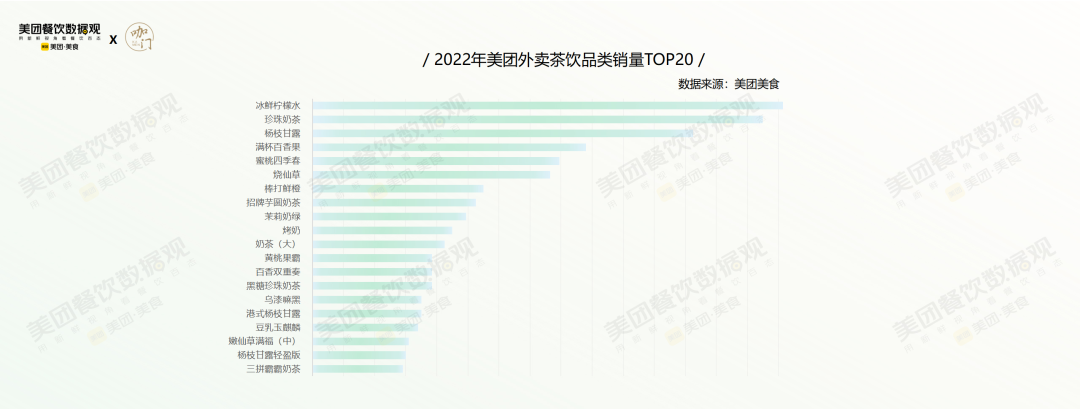

2、“冰鮮檸檬水”在茶飲全品類中銷量排名第一

根據美團數據統計,2022年高銷量產品TOP20中冰鮮檸檬水、珍珠奶茶、楊枝甘露位列前三;燒仙草、茉莉奶綠、百香果飲品表現優異。

美團外賣茶飲品類銷量TOP20

由此可見,口味更加廣譜的大眾型風味,仍佔市場主導地位。

- 2022年水果類茶飲銷量排行:冰鮮檸檬水、珍珠奶茶、楊枝甘露位列前三;

美團外賣水果類飲品銷量TOP10

- 2022年美團外賣水果類飲品銷量TOP10:珍珠奶茶、招牌芋圓奶茶、茉莉奶綠位列前三。

美團外賣奶茶類飲品銷量TOP10

四、消費群體:年輕群體穩定,“糖分”受到關注

1、年輕化趨勢明顯,女性佔比相對增長

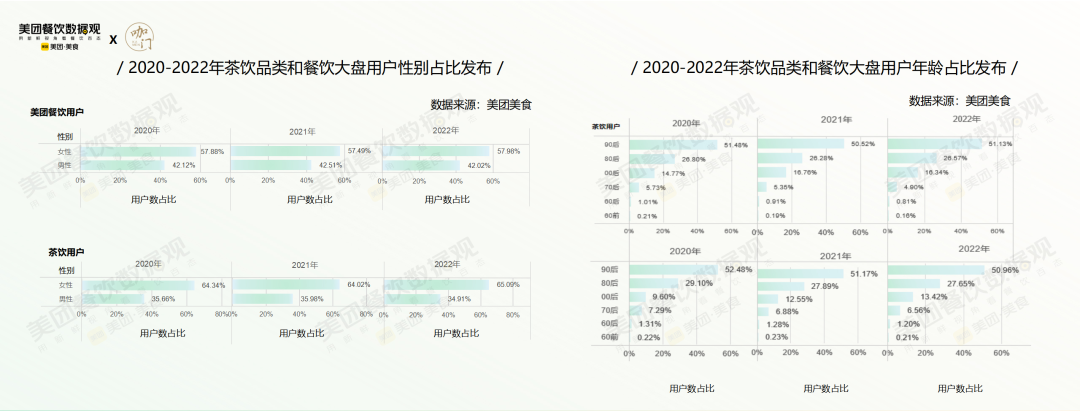

美團數據顯示,相比餐飲大盤用戶穩定的男女消費比例,茶飲用戶近三年女性用戶佔比有所增長。

相比餐飲大盤,茶飲用戶年齡層整體更年輕化,00後佔比相對更高;近三年60後、70後佔比逐年下降,年輕群體相對穩定。

年輕化趨勢明顯,女性佔比相對增長

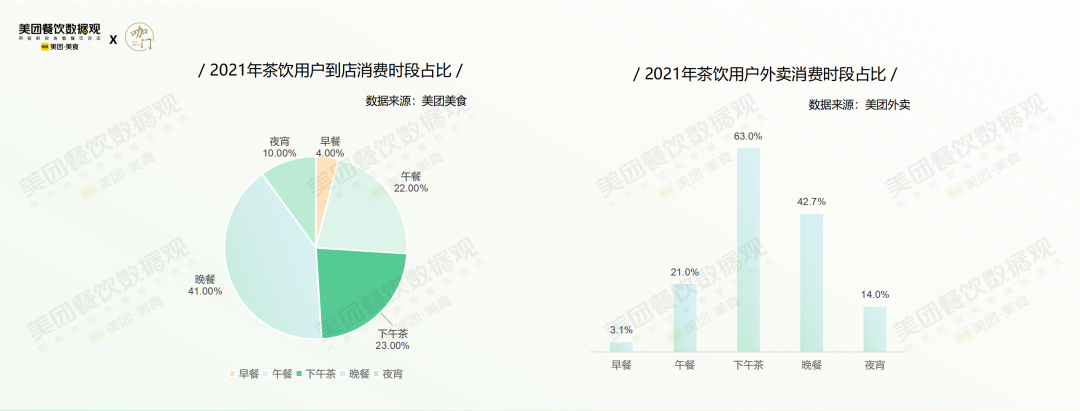

2、外賣訂單下午茶佔6成,到店消費高峰在晚餐

美團數據顯示,從消費時間看,晚餐是用戶到店消費飲品的高峰時段,訂單佔比41%,其次是下午茶時段,佔23%,以及午餐時段,佔22%。

相比到店消費,下午茶是外賣消費的高峰時段,佔比達63%。這裡的外賣場景包括家、辦公室、學校、娛樂場所、出差旅行等。

外賣訂單下午茶佔6成

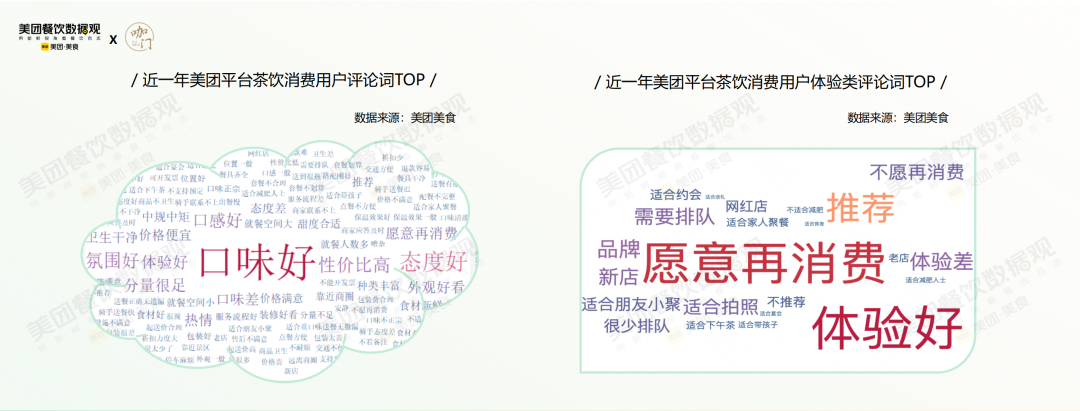

3、“口味”佔關注度第一位,“拍照、不排隊”訴求較強

近一年在美團平台上,茶飲品類消費用戶的評論大多圍繞“口味好、態度好、性價比高、氛圍好”等詞彙;

產品評論多集中在口味、價格、食材上;體驗感方面則側重適合拍照、少排隊等需求上。

“口味”佔關注度第一位

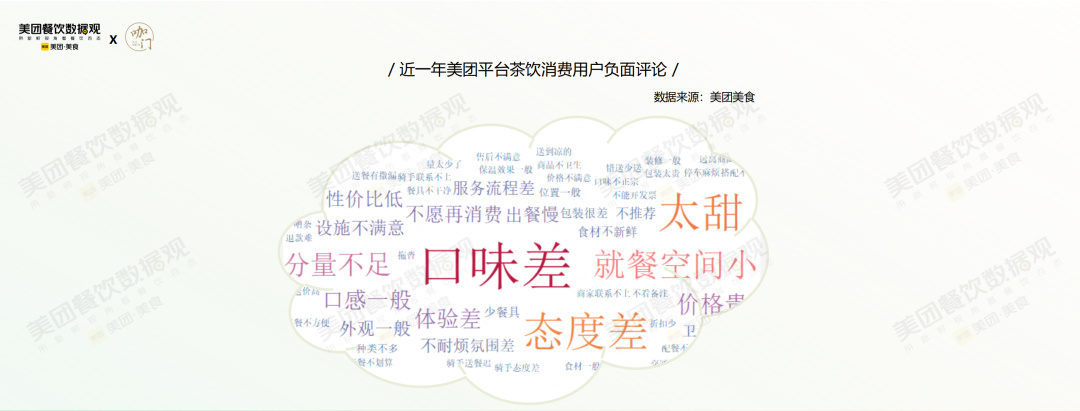

負面評價中,高頻詞彙Top5分別為:口味差、態度差、太甜、就餐空間小、分量不足。

負面評價

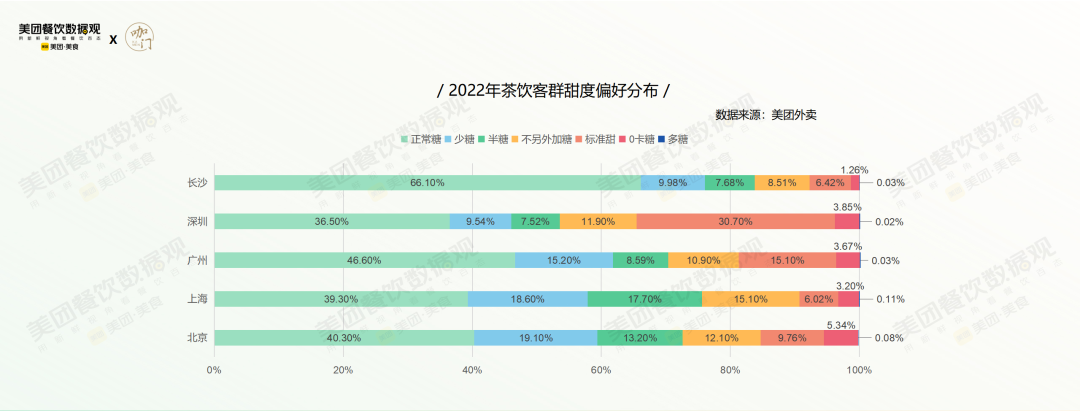

4、一線城市更關注糖分攝入,0卡糖仍有提升空間

美團數據顯示,奶茶糖分的接受度來看,長沙接受度最高,其選擇正常糖的用戶佔比66.1%;

北、上、廣客群普遍對健康有著更高的要求,選擇少糖或半糖的用戶群體佔比更高,尤其是北京、上海選擇少糖的客群占到近20%;

0卡糖在消費市場中佔比仍有很大提升空間。

茶飲客群甜度偏好分佈

結語

競爭激烈,強者恆強。

通過《報告》我們能明顯感覺到,在快速變化的茶飲市場,無論上游供應鏈,還是一線門店,都在向更精細的管理、更體系化的運作、更規範的出品迭代升級。

《報告》中還提到了幾個明顯趨勢:

1、茶飲真正成為了“日常飲品”,走入千家萬戶

經過幾年的發展,奶茶、水果茶真正走入了千家萬戶。茶飲門店對於空間溢價的依賴度降低,很多時候人們去消費一杯茶飲沒有更多目的性,僅僅只是為了產品本身。

2、打卡分享,仍是主流客群剛需

要顏值、要出片率、要話題度,社交屬性仍是一杯茶飲能否受歡迎的關鍵因素。在社交平台打卡分享茶飲產品,依然是年輕人選擇茶飲的重要因素。

3、低卡、低糖,健康風潮值得關注

低卡、低糖、低負擔成為主流趨勢之一,茶飲的主流消費客群開始注重減糖、控糖。

此外,清爽口感更受歡迎,植物基流行,養生類小料、功能性小料,越來越多地出現在產品中。

4、茶飲和咖啡的融合漸成趨勢

一大批咖啡品牌,正在用新茶飲的方式重塑咖啡賽道;新茶飲品牌也紛紛投資、孵化自己的咖啡品牌。

在商業模式、產品形態、營銷玩法等多個層面,茶飲與咖啡的相互借鑒日漸增多。

圖片來源:《2022茶飲品類發展報告》

本文封面圖來源:pixabay

提示:

*本文為咖門(ID:KamenClub)原創,不代表FoodTalks立場,轉載請聯繫出處。

*資訊投稿與商務合作,請查看“ FoodTalks商務合作方案”,並聯繫Tutu(微信:FBIF_media)。

沒有留言:

張貼留言