新消費不行了? 背後的供應鏈贏麻了- 21經濟網

作者| 青翎

編輯| 杜仲

來源| 觀潮新消費

http://www.21jingji.com/article/20220803/herald/1bc809f621d88b810502a2b2ac0e115a.html

自奈雪的茶去年港股上市,二級市場便鮮少出現新茶飲的身影。但如今,新茶飲供應鏈企業迎來了上市潮。

近日,田野創新股份有限公司(以下簡稱“田野股份”)衝刺北交所,這家果汁供應商服務於奈雪的茶、一點點、滬上阿姨等新茶飲;給星巴克、瑞幸等提供飲品配料的浙江德馨食品科技股份有限公司(下稱“德馨食品”),擬深市主板上市;連賣杯子給喜茶的恆鑫生活也在近日沖刺創業板IPO……

“後方”供應鏈扎堆上市,“台前”的新消費品牌卻在“降溫”。據投中網數據,2022年上半年消費服務行業融資規模49.91億美元,同比下降67.93%;融資數量394起,同比下降34%。

新消費真的不行了嗎?淘金的人能否淘到金尚未可知,但賣水、賣鏟子的人的確賺麻了。

01 新消費大戰,“軍火商”賺錢

兩國開戰,最賺錢的莫過於軍火商。前端新消費品牌仗打得越激烈,後端的供應商賺得越多。

田野股份成立於2007年,主要從事熱帶果蔬製品的研發、生產和銷售,產品包括原料果汁、速凍果蔬、鮮果等。田野股份曾於2015年在新三板掛牌,融資近3億元。那一年它的第一大客戶奈雪的茶剛剛成立。

招股書顯示,2019-2021年,田野股份分別實現營業收入2.9億元、2.66億元、4.59億元,淨利潤2432.09萬元、2100.17萬元、6517.76萬元。

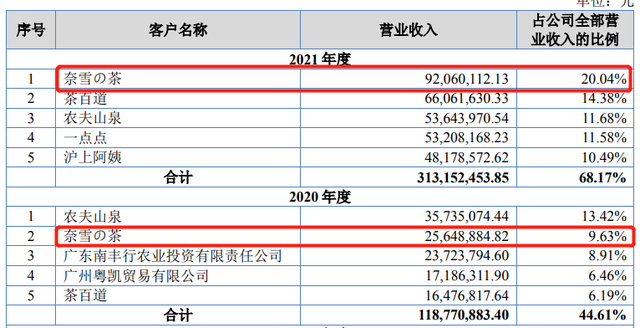

2021年,田野股份的營收增長高達72.57%,淨利潤增幅超過210%。也正是在這一年,奈雪成為它的第一大客戶。一年間,大客戶奈雪的營收佔比從9.63%攀升到了20.04%。

反觀奈雪,日子並不好過。2021年奈雪總收入達42.97億元,較2020年的30.57億元,同比增長40.54%,但淨利潤卻由盈轉虧,從2020年盈利1660萬元轉為虧損1.45億元。

據奈雪財報顯示,2021年材料成本共14.01億,佔整體營收的32.6%,僅次於員工開支。此外,與2020年同期相比,材料成本增長20.8%,奈雪稱材料成本增長與營收增長保持一致。這說明,奈雪在2021年賺到的錢有不少都流入了原材料供應商的口袋。

跟著大佬們“躺贏”的不止田野股份。隨著瑞幸起死回生,也把德馨食品送到了IPO門前。

德馨食品的主營業務為濃漿、糖漿、小料。客戶主要是茶飲企業、現磨咖啡企業,還有餐飲連鎖、食品工業企業。主要客戶為星巴克、瑞幸咖啡、宜家、奈雪的茶、書亦燒仙草、7分甜、蜜雪冰城、宜家。

據招股書顯示,2020年德馨食品的營收和淨利潤出現下滑,可又在2021年迎來大比例增長。究其背後原因,是2021年瑞幸生椰拿鐵的爆紅。

2021年德馨的飲品濃漿收入同比增長近50%,就是源於植物蛋白飲料濃漿新產品(生椰乳、燕麥乳、厚椰椰漿)銷售數量的大幅增加。

新茶飲的火爆,讓賣杯子的恆鑫生活也分到了一杯羹。隨著全國“升級版限塑令”的實施,2021年起,瑞幸宣布將可降解材料PLA逐步替代門店單杯紙袋的計劃。喜茶也將門店的不可降解塑料吸管、餐具、打包袋完成了替換。

恆鑫生活踩在了風口上,2021年瑞幸和喜茶分別成為恆鑫生活的第一和第三大客戶。2019年至2021年,恆鑫生活實現營收分別為5.4億元、4.2億元、7.2億元,同期淨利潤分別為7026.6萬元、2487.7萬元、8123.6萬元。

供應商們站在了聚光燈前,但挑戰也不小。

首先,下游的喜茶、奈雪、瑞幸等新消費品牌依然強勢。供應鏈企業眾多,同質化競爭嚴重,且技術壁壘較小,產品一旦成為爆品,模仿複製便會接踵而來,難以形成核心競爭力。在巨頭面前,供應商難有議價權。

此外,巨頭和供應商們是一榮俱榮、一損俱損的關係。今年,奈雪的茶、喜茶等茶飲品牌紛紛宣布降價,給出的理由也十分一致——“供應鏈完善,規模化之後的成本攤薄。”

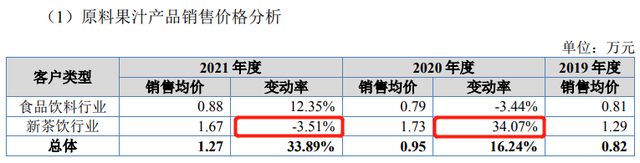

田野股份招股書顯示,2021年田野股份對新茶飲行業的產品銷售價格下降了3.51%,這一數字在2020年是上漲34.07%。換而言之,對於降價帶來的利潤降低,奈雪們選擇壓縮成本,將成本壓力傳導至供應端。

供應鏈企業還面臨大客戶依賴的問題。2019-2021年,恆鑫生活前五大供應商的採購佔比分別為75.22%、66.57%和61.16%。田野股份的大客戶依賴程度更是逐年遞升,2019-2021年,前五大客戶的銷售收入佔比分別為49.68%、44.61%和68.17%。

供應商們也意識到了這個問題,田野股份招股書提到,“雖然公司與主要客戶保持穩定的合作關係,但若未來主要客戶的需求下降或向其他供應商採購產品,將會對公司的生產經營和盈利能力產生不利影響。”

上市不是終點,供應商們面臨的問題依然嚴峻。

02 客戶更迭的背後,新茶飲的崛起之路

在新茶飲品牌出現之前,田野股份的大客戶以傳統的預包裝飲料為主。2019年,田野股份前五大客戶中便有農夫山泉和可口可樂兩大傳統飲料巨頭,奶茶僅有CoCo一家。

然而僅過去兩年,田野股份的前五大客戶裡只剩下農夫山泉。除奈雪之外,剩餘的茶百道、滬上阿姨、一點點也都是新茶飲裡的翹楚。

根據歐睿國際2019中國果汁報告顯示,從2013年開始,中國市場的果汁消費量呈逐步下滑的趨勢,零售量從2013年的114.7億升下滑至2018年的93.9億升,減少了18%。

上游的供應商如田野股份、德馨食品等均以果汁類產品為主,瓶裝果汁市場的下滑,也讓供應商們多年來的營收處於不溫不火的狀態。

新茶飲的崛起給它們打開了新局面。田野股份、德馨食品這些供應商們順理成章地走到了喜茶、奈雪們的面前。

2015年前後,奈雪、喜茶開啟新式茶飲元年;2016年,中國新茶飲市場的規模為291.0億元;到了2021年,中國新茶飲的市場達到2795.9億元。

擴增的除了市場規模,還有遍地開花的奶茶店。僅2019年一年,全國新增奶茶企業超2.3萬家,奶茶企業總數相比於2000年翻了140倍之多,這也讓產業鏈上的供應商們都嚐到了時代的紅利。

《中國新茶飲供應鏈白皮書2022》顯示,新式茶飲供應鏈中,茶葉、水果、乳製品2019-2021年的複合增長率分別高達20.2%、35.9%和21.8%。

值得一提的是,70%的消費者在最常飲用的新茶飲類型中選擇了果茶,這也讓生產果汁的供應商們發了財,此次上市的田野股份和德馨食品便均是以果汁原料起家。

去年奈雪推出的霸氣玉油柑上市即成為“爆品”,暴增的需求直接拉動上游油柑價格上漲近10倍,而幕後收割紅利的供應商便是田野股份。

喜茶的故事也類似。2017年喜茶想換掉傳統的“植脂末”,於是找到了新西蘭乳業巨頭恆天然,要可打出至少2cm厚的芝士奶蓋產品。

而後,由恆天然安佳淡奶油調配的芝士奶蓋開始風靡全國,芝芝莓莓、芝芝葡葡等爆款飲品至今仍在暢銷。安佳也成為了奈雪、一點點、85°C等新茶飲品牌的奶蓋供應商,2017年賣出了2億個芝士奶蓋產品,2018年直接暴增到5億個。

安佳的勝出也給了“奶精第一股”佳禾食品一記重錘。數據顯示,2021年佳禾食品歸母淨利潤為1.51億元,同比下降30.19%。

觀潮新消費了解到,大部分具有一定知名度的茶飲品牌基本保持著每個月推出一款新品的頻率,部分品牌更是平均每1-2週就推能出一個新品。

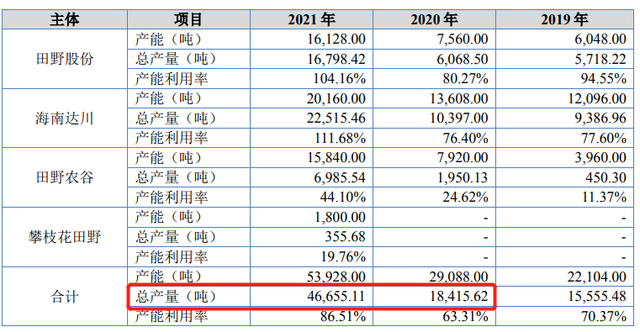

內捲、同質化之下,供應商們的產量得以成倍擴增。田野股份2021年產量擴張近3倍,德馨食品更是連續三年都保持著超過100%的產能利用率。

想開一家奶茶店拍腦袋就能決定,但想成為供應鏈企業卻需要一定的門檻。據企查查數據不完全統計,截至目前中游的供應商數量僅在千餘家,他們要面對的則是下游15萬家的奶茶企業。新茶飲的崛起讓供應鏈企業吃盡了紅利。

03 供應商走向舞台中央

起勢靠流量,生死供應鏈。如今,向供應鏈拋出橄欖枝的除了資本,還有他們的客戶。

對田野股份而言,奈雪既是客戶,也是股東。2021年底,奈雪的茶出資3864萬元收購田野股份4.4%的股份,滬上阿姨也認購了其100萬股,投資金額為322萬元。

喜茶也在加大產業上下游佈局。有接近喜茶的消息人士表示,喜茶投資的主要邏輯就在於對品類的拓展和供應鏈的保障。

主攻中端市場的古茗,去年參與了認養一頭牛的B輪融資,投資之外,認養一頭牛的乳製品也被古茗用來製作奶蓋、芋泥、麻薯、布蕾、輕乳茶等產品。

聰明的投資者不會將雞蛋放在一個籃子裡。事實上,田野股份在招股書中對於合作穩定性的擔憂,如今正在變成現實。巨頭們一面花錢買買買,另一面自己又造起了供應鏈。

喜茶早在2016年便開始佈局供應鏈建設。其爆款產品芋泥波波系列中使用的原料,便來自喜茶共建種植基地的檳榔芋原料;為了防止草莓因過季導致成本過高,奈雪直接在雲南買了塊地專門種草莓,且只給奈雪供應。

蜜雪冰城對供應鏈的投入更早。早在10年前,蜜雪冰城便投入了產業園的建設,並在上游建廠佈局,其爆款檸檬水便源於在四川建設的檸檬種植基地。

從原料採購到研發生產再到倉儲物流,蜜雪冰城自建了完整的供應鏈,其利潤源於向加盟商出售各種貨品的費用,而非加盟費。蜜雪冰城也因此被業內稱為“供應鏈企業”。

巨頭下場,讓供應商們也開始按捺不住。他們急於借助外部資本,提高競爭力。從招股書便能看出,幾家供應商們的募資多是用來擴充產能、提高研發技術。

不僅如此,如今的供應商也不甘願屈居於幕後,德馨食品此前便在天貓等平台開設旗艦店,直接面向C端銷售。寶立食品更是在去年收購廚房阿芬75%股權,後者旗下品牌“空刻”意麵是近兩年的賽道黑馬。

有業內人士指出,未來供應鏈企業的突破口,一是自建品牌,走向前端;二是向上下游去做延伸,做大而全的供應配送。

巨頭躬身入局,供應鏈向上反補,前一秒還是合作夥伴,後一秒便成了競爭對手。

04 結語

儘管新消費在2022年遇冷,但消費仍然長紅。

根據國家統計局的數據,2021年中國GDP同比增長8.1%,其中消費支出貢獻了5.3%的增長值,貢獻率達到65.4%。所謂的“遇冷”如今看來更多是賽道回歸冷靜。

消費是條持久的賽道,有人曇花一現,也有人能穿越週期。當消費駛入深水區,更考驗供應鏈的能力。

能上市的不僅有奈雪,也有田野們。

沒有留言:

張貼留言