嗯,其實看不太懂,常有業外(還沒去深究),但過去幾年也都有股價上漲的機會,所以...不容易懂的公司...

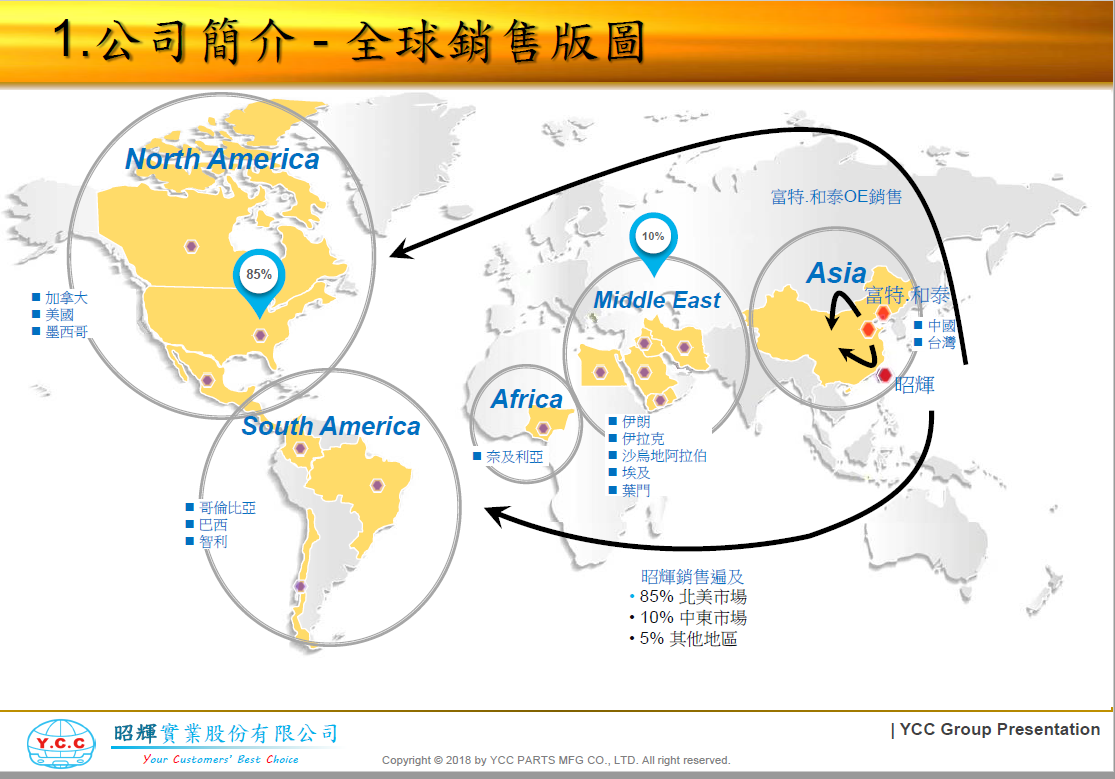

公司簡介及營業項目

昭輝實業股份有限公司(1339.TW)成立於1986年3月,總部位於彰化彰濱工業區。公司主要從事汽車塑膠零組件製造與銷售,主攻AM市場(After Market,售後維修市場),為台灣第二大汽車AM塑膠件廠商。公司近年來也跨入OEM市場。

主要生產基地位於台灣彰濱廠。廠區內設有包括電鍍廠、第一射出廠、第二射出廠、塗裝廠、模具廠以及現興建中製袋廠等。其中,模具廠是2011年才新設立完工,並已成功研發超過1,500種以上,一年至少可生產保險桿超過百萬支。

大陸方面,常熟廠主要生產汽車安全氣囊蓋板注塑及表面噴塗等各類零配件;遼寧廠主要生產汽車安全氣囊含充氣系統的零件及安全氣囊蓋板等零配件,主要客戶為BMW、Benz、Volvo、日產、豐田等。 --moneydj

簡單講,主要就是AM市場的碰撞件及OEM市場的內飾件 ,廠區有台灣總部及常熟和遼寧三個廠區。

營收狀況

就算撇開2020年到五月為止的營收年增率為-30.09%不談,這幾年的營收都不佳,從2016年初開始就一路往下(2015有現金增資,2015的成績很好),2018/2019年甚至都是負成長。

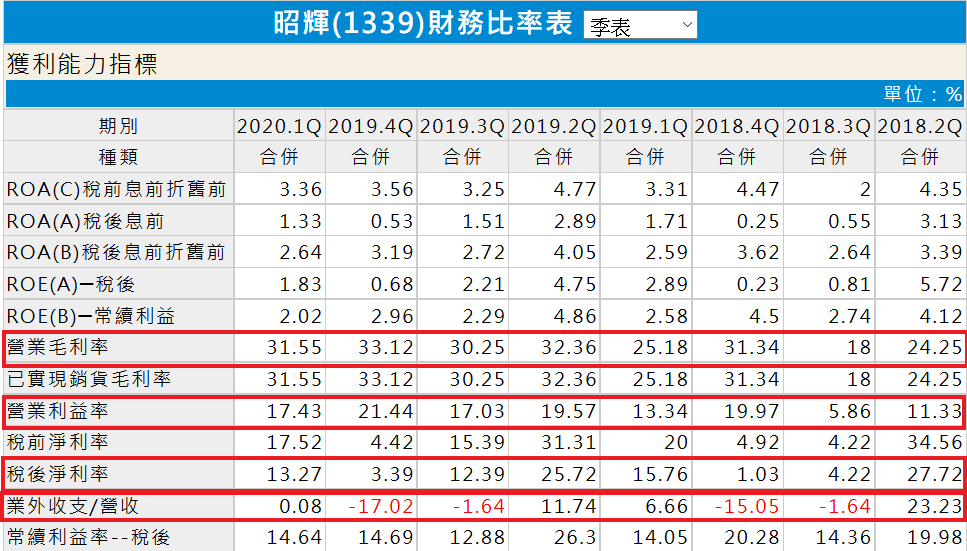

財務資訊

2015增資年EPS最好(但股價是2014就開始上漲了,後面有新聞),2016/2018的毛利率、營業利益率都下滑,但隔年的2017/2019就都可以調整回升,但2017因業外收支導致稅後淨利率也不好,因此EPS2016~2018都下降到每股綜合損益3元左右,不過2019變很厲害,營收下滑,但3率3升,EPS又拉到5.08(每股綜合損益4.55)

現金流量部分,看起來還好。

不過就是不太穩定,或許跟汽車市場有關, 前幾年市場還不錯,這樣來說,2020汽車市場很差,看明年會不會回升了。

股利政策

這幾年就維持在2元現金股利,跟每股綜合損益3元左右比起來,還算吻合。

比益比區間

扣除2014/2015(2015增資),本益比區間大概就是在6~15倍,保守一點,以近三年來看,甚至要以5.5~11.5倍來看比較保險。

股價區間

本益比以6~15倍跟5.5~11.5倍二種來估計,

營收跟稅後獲利率...嗯,沒辦法估計...因為就算不管2020,直接估計2021,營收是衰退的,而且不穩定,實在不知道怎麼估計2021營收。

因此,只好先以去年2019年的好成績(5.08)直接算成2021的成績,那股價區間應該在

30.5~76.2

27.9~58.4

如果沒特殊原因,個人是比較傾向27.9~58.4,也就是2019的股價變動區間

疑慮及機會

上面有說到2015年有現金增資,但股價2014年3月的40多就開始上漲到2015年,從而在2015年以93.25元來現金增資。而從財務資訊來看,營收獲利其實不太穩定,但...

2019年成績又變好,股價也從34左右漲到55左右,不過2020遇到肺炎疫情,股價及營收都被拖累了。

有沒有機會重演2014~2015的情況呢?

- 2017-09-07 09:40

- 〔記者鄭淑婷/桃園報導〕以汽車零件製造為主的股票上櫃公司昭輝實業股份有限公司(股票代號1339),58歲負責人林詩芸及57歲董事兼總經理林宜宏,為拉抬昭輝公司股價,涉嫌夥同作手38歲陳姓男子、36歲張姓女子、50歲彭姓男子、35歲王姓女子等人,先在2014年7月到同年12月間,利用人頭帳戶買賣炒作股票,以連續高價買入、相對成交等方式,拉高昭輝公司股價,再於隔年8月到同年10月間,反向以連續低價賣出部分股票,壓低股價以吸引投資人進場跟單,使昭輝公司股價因此攀升,製造出市場交易熱絡假象。

- 1.事實發生日:106/09/29

2.公司名稱:昭輝實業股份有限公司

3.與公司關係(請輸入本公司或子公司):本公司

4.相互持股比例:不適用

5.發生緣由:本公司董事長林詩芸停止羈押,以現金二百萬元交保,限制出境、住居。

6.因應措施:公司營運一切正常,不受影響。

7.其他應敘明事項:無。

- MoneyDJ新聞 2017-04-13 09:44:04 記者 新聞中心 報導

- 汽車塑膠件廠商昭輝(1339)因去(2016)年第4季獲利飆升,股價也出現波動,因達到主管機關公布注意交易資訊標準,公司公告今年近一個月營運數字,2月營收2.14億元,但稅前(後)淨損2千萬元,EPS -0.28元;昭輝表示,2月虧損主因匯兌損失侵蝕,預估整體第1季獲利將明顯受匯損干擾,若後續台幣回貶,則業績有機會回到正常水位。

- 昭輝去年第4季單季EPS高達2.44元,主要反映歐美AM車市旺季,加上中國車市暢旺,尤其,單季有匯兌回沖利益和預先提列費用的回沖,單季業外淨收益達逾8千萬元,EPS貢獻度達1.1元,單季獲利的衝高也拉升股價表現。

- MoneyDJ新聞 2019-08-16 13:29:05 記者 林詩茵 報導

- 汽車塑膠件廠商昭輝(1339)今(2019)年第二季EPS達到2.23元,累計上半年EPS

3.68元,優於去年同期的3.48元。昭輝表示,今年上半年歐美售後市場(AM)表現穩定,美元走勢匯兌有利業外收益,但中國OE市場仍然疲弱,整體上半年中國大陸廠未能擺脫虧損,但幅度已收斂。而半年報獲利成長除因匯率、大陸減虧外,去年同期遼寧因車市不景氣一次提列高達1.57億元的商譽損失,今年亦減少,因此有助獲利表現。展望後勢,昭輝看AM仍平穩正向,OE則靜待市場轉佳,全年業績仍看平穩略優去年。

昭輝今年上半年營收12.97億元,年減9.43%,毛利率28.8%則較去年同期上升1.64個百分點,其中,第2季在美元強升下,毛利率更達到32.36%的好成績。而公司在撙節成本、控制費用下,將上半年費用率降至12.32%,也拉高整體營業淨利逆增至2.14億元,年增9.18%,在匯兌收益有利下,上半年稅前盈餘達到3.34億元,年增8.09%,稅後淨利2.73億元,EPS 3.69元,略優於去年同期的3.49元。

觀察昭輝第2季財報書,今年上半年的主要營運的收入來自台灣廠,即以外銷歐美AM市場為主的保險桿等塑膠件產品,挹注營業淨利約2.46億元。昭輝表示,不景氣維修市場的需求會較穩,今年持平看待需求量,而美元走強則有助報價,因此今年整體AM市場看法較正向。

不過,昭輝財報書顯示,轉投資的大陸廠今年上半年整體呈現虧損約4559萬元。昭輝指出,中國車市不佳,公司以積極開拓客戶的策略盼能減低市場衝擊,遼寧廠今年上半年有新客戶加入,已有小幅獲利220萬元台幣,但常熟廠仍整體虧損近5500萬元台幣,今年整體大陸廠以減虧為目標。

根據昭輝去年的財報,2018年持股88.13%的常熟冠林虧損1.18億元台幣,昭輝虧列虧損1.04億元,而持股72.8%的遼寧和泰虧損約3000萬元,侵蝕母公司獲利2464萬元,光大陸廠即吃掉昭輝 EPS逾 1.7元。

昭輝對下半年謹慎,公司認為,AM市場應無疑慮,但中國OE仍難有期待,因此今年營收難看升,但匯兌應有利獲利表現。 - 昭輝也正積極佈局車用新品、以及塑膠件的新應用領域,公司主管坦言,長期來看ADAS系統將降低汽車碰撞事故發生,著眼於永續經營,正開發新領域、新應用,盼能為業績帶來新動能。

本公司財務及會計主管劉貴方因生涯規劃預計於109年5月31日離職, 109年5月12日董事會通過自109年6月1日起聘任沈維洋為本公司財務及會計主管。

未來展望

以基本面而言,或許就是看汽車市場的狀況,但對股價而言,或許不是沒有機會,看有沒有機會讓股價有發揮的空間吧......

參考資料:

moneydj

Goodinfo!台灣股市資訊網

財報狗

公司官網

自由時報

沒有留言:

張貼留言