船票換機票?華航、長榮股價一度創10年新高 「這件事」恐成航空雙雄獲利絆腳石

2022/04/18 07:00

財訊 657期 /文 涂憶君

https://www.wealth.com.tw/articles/2f94e7f1-1bce-43b7-9468-84df752a4e35

與新冠病毒共存逐漸成為全球趨勢,歐、美多國陸續解封,這讓以國際長程航線為主的航空雙雄華航、長榮航,客運業務谷底翻揚可期,不過,飆漲的油價恐怕將成為航空雙雄的獲利絆腳石。

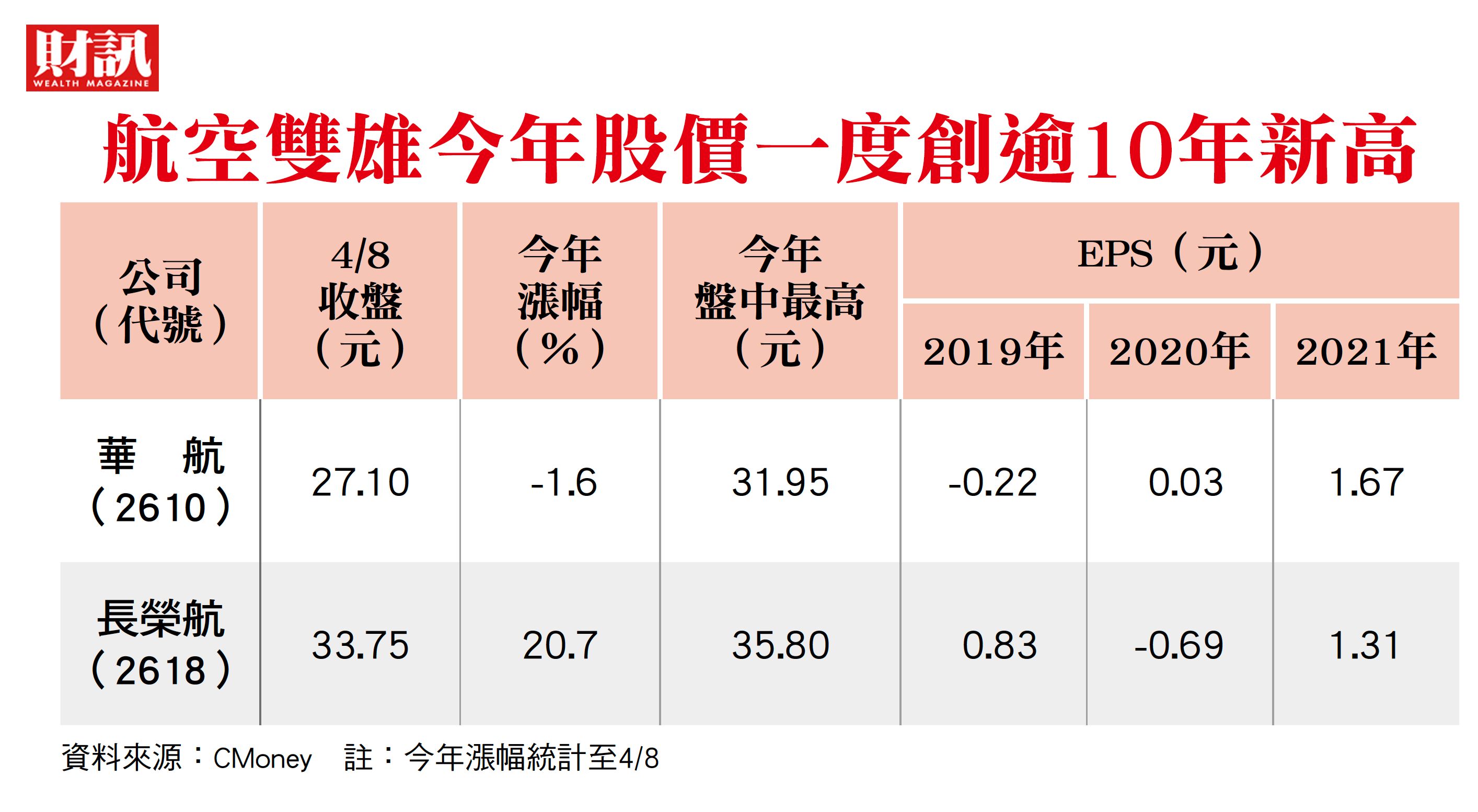

今年2月台股新春開紅盤後,據傳某航運股大股東開設的投資公司大舉敲進航空股,又積極找來法人分享航空業後市展望,帶動航空雙雄股價看回不回。長榮航盤中最高來到35.8元,華航則來到31.95元,短短兩週波段漲幅4成起跳,「快把船票換機票!」一夕間成為投資人奔相走告的話題。

供給增加 獲利動能亮警訊

其後,兩家航空公司揭露的2021年財報數據也十分討喜,華航獲利93.8億元,創下11年來新高,EPS(每股稅後純益)1.67元;長榮航轉虧為盈,獲利66.08億元,EPS 1.31元。市場期待的是,今年的航空股將有全球貨運需求繼續暢旺、客運隨著邊境解封復甦、高票價將成為常態等3大利多,可望推升獲利爆發性成長,元富投顧甚至願意給予2.4倍的股價淨值比,評估長榮航的目標價上看50元。

縱使航空股今年有客運復甦題材,增添獲利動能幾乎毫無疑問,但仍有不能忽略的兩大雜音,將使利多變得混沌不明。

一是成就去年航空股獲利暴衝的貨運業務,將陸續有新貨機投入市場,連貨櫃航運公司馬士基也加入戰局,且隨著客運需求復甦,客機腹艙也能提供載貨,或將導致全球運能增加。如果剛好滿足了需求的增長,恐將提高貨運運價走平甚至下跌的機率,這就有點像是如今的貨櫃3雄,在供需結構未見明朗下,儘管今年獲利仍將大幅成長,股市買盤卻轉為觀望。

二是航空公司是航運業中受油價左右極深的產業,因為燃油成本長年占總成本2成起跳,且又是低毛利產業,所以獲利狀況會受到油價波動影響,而今年油價持續奔漲,成為航空業者不可輕忽的議題,長榮航法說會也提及,燃油價格如上升,成本增加不可小覷。

舉例來說,陽明、長榮等貨櫃航運股,2021年的燃油成本僅約占公司總成本的15%,且其毛利率又高達6成以上,所以油價並不是審視現今貨櫃3雄營運狀況的主要核心。相較之下,長榮航2021年的燃油成本已經從2020年占總成本的21%,提升到24%,油價採購成本也大幅年增3成,對於毛利率僅有18.6%的長榮航來說,只要油價續升,都將造成不小的壓力,華航也不可避免有同樣的狀況。

但是,目前油價似乎沒有停止走升的跡象。以今年第1季新加坡航空燃油均價約達125美元來看,已較2021年全年均價大漲近7成,且許多投資機構都預估,受到通膨與戰爭影響,高油價恐怕將持續一整年。所以只要航空公司用油桶數不變,甚至受惠解封題材客機復飛,用油桶數看增,有法人估計,燃油成本今年飆破總成本3成以上不無可能。

購油成本升高 營運有隱憂

資深投顧研究員就指出,2008年油價一度攀升至每桶130美元以上,加上碰上金融海嘯,當年長榮航與華航每股淨損分別達到4.3元與7.11元;如果撇除金融海嘯這種極端狀況,2011~2014年航空燃油價格長期維持在1桶100美元以上,當時長榮航的燃油成本就超過總成本4成以上,影響極大。

另有一位資深航運研究員也表示,近期貨運運價因逢淡季走跌、客運又尚未復甦,兩大航空公司第1季營收呈現季減,然而油價成本又明顯季增,兩大負面因素同時出現,恐將衝擊航空股第1季獲利的季節成長性。買盤近期已明顯縮手,顯示油價對於財務數字恐將造成的影響,是左右投資市場氣氛的關鍵因素之一。

因此,法人認為,投資人對航空股的操作邏輯,應是隨著「解封題材」區間操作,題材發酵完後就應下車,因為若是高油價成為常態,對航空股的長期評價就不應太過樂觀。

沒有留言:

張貼留言