奈雪密集開店下的隱憂_20220331

文 | 趙小米

出品 | 36氪-未來消費

微信ID | lslb168

https://finance.sina.com.cn/tech/2022-03-31/doc-imcwipii1702731.shtml

“新茶飲第一股”奈雪的茶在經過短暫的盈利後,又重返虧損。

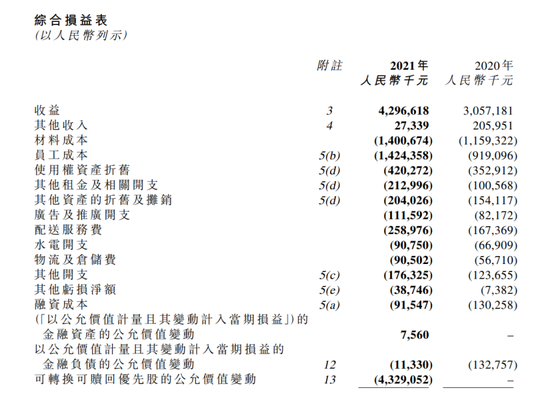

3月29日,奈雪的茶發布2021年全年財報。報告顯示,2021年奈雪收入為42.96億元,同比增長40.5%;經調後的淨利潤則為虧損1.45億元,2020年這個數據為盈利1660萬元。

結合半年報可以判斷,奈雪2021年的虧損主要在下半年,上半年的業績為盈利4820萬元。之所以奈雪在下半年由盈轉虧,主要在於其高速拓展直營店的成本拖累。財報顯示,奈雪在2021年下半年共開出222家一代Pro門店與65家二代Pro門店。

門店方面,奈雪2021年門店利潤為5.91億元,同期增長68.4%;門店經營利潤率為14.5%,同比增加2.3%。全國門店數從2020年的326家,上升到817家。

上市一年後,奈雪現在的故事與最初的想法大相徑庭。起初貼近於星巴克的“第三空間”,憑藉辦公、社交場景與品牌溢價所打造的高毛利大店模型,奈雪已經開始收縮;將門店縮小、產品降價、即買即走的模式,成了奈雪現在的發力點。這種模式更像喜茶,或者說更像瑞幸。

當奈雪變得不再“奈雪”,輕裝上陣的背後,是為了繼續快速擴張。

Pro店仍未挑起大樑

2021後半年,奈雪按照規劃埋頭狂奔,但效果不盡如人意。

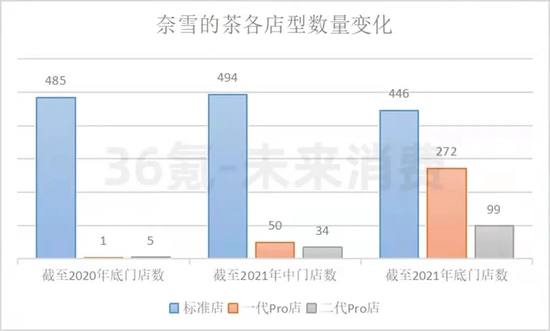

持續增加門店密度,與主要擴張Pro門店,是奈雪財報中被多次提到的兩個點。前者是奈雪認為提升門店經營利潤率的關鍵,後者是更適合加密規劃的的店型。

在過去的一年間,奈雪門店總數的提升,主要來源於Pro門店的數量增加。其原有標準店型的數量,反而有所減少。

財報顯示,奈雪的門店經營利潤率僅為14.5%,這個數字雖然較2020年的12.2%有所增加,但放在茶飲行業中來看,並不是一個很高的數字。以剛剛發過財報的瑞幸為例,瑞幸的直營門店經營利潤率為20.2%,而星巴克在前幾年能達到30%以上。

在奈雪看來,這一數字並不能準確反應其實際的門店運營優化效果,因此在半年報與年報中,奈雪都會將標準店、一代Pro店、二代Pro店的數據細分羅列。

其中,依然佔據數量大頭的奈雪標準店,經營利潤率達到17.5%,單店日銷為2.03萬元,奈雪標準店的經營利潤率雖然的得到提升,但日銷卻逐年下降。從2018年至2020年,奈雪的單店日銷分別為3.07萬、2.77萬、2.64萬元。

可見,奈雪標準店的經營利潤率上升,並不是由於單量的增加,而是來源於優化房租、人力等成本開支。2021年底,奈雪開在一線城市的標準門店數量從2020年底減少17家到149家,新一線城市中的標準門店則減少了18家。

Pro店方面,一代Pro店的經營利潤率為9.8%,日銷為1.42萬元;二代Pro店的經營利潤率為6.2%,日銷為1.10萬元。

作為奈雪押注的新店型,Pro店相比標準店更小,更輕,刪去了店內的現制烘焙區,改由中央廚房統一配送,以通過更小的店型與更少的人員來縮減房租與人力成本。除此以外,Pro店的選址更傾向於辦公樓等商務場景中,奈雪對其的定義為“全天候的都市候客廳”。

但經過近一年的探索,顯然Pro店沒有交出一個很好的數據。面向白領的商務場景,從消費場景與用戶角度來看,奈雪Pro店雖然店型小了,但更加對標星巴克。

但事實上,此前就有質疑聲稱,奈雪的果飲、軟歐包等偏低齡化的商品是否與商務場景有所衝突?而新加入的輕食、咖啡等品類又是否使奈雪的品牌定位模糊?此前以色彩繽紛、氣味誘人的軟歐包作為特色商品,奈雪在商場中吸引了不少家庭購買用戶與年輕人,此時將這一最能強化用戶心智的品類屬性減弱,奈雪Pro店的引流效果自然不理想。

據財報解釋,由於持續擴張,Pro店的新店佔比較高,由於需要招募與儲備人員,所以對現有門店的經營利潤率造成了壓力。同時,隨著經營時間增長以及門店密度增加,消費者在該市場消費習慣逐步形成後,經營利潤率會緩慢提升。

雖然在奈雪的統計口徑中,僅統計了開業不少於60天的門店,但在共371家奈雪Pro店中,287家都是在第四季度開業的,確實存在新店爬坡期。

對於奈雪利好的是,成本控制方面較2020年提升不少。根據財報顯示,奈雪的常規經營成本增速為38.8%,略小於營收增速,比去年同期的98.4%大幅收窄。

此外,奈雪賬上還有4.05億元的現金儲備。為了在賬上資金燒完之前,達到其理想狀態,奈雪一邊砸錢開店,一邊精打細算。

“加密”能否佔市場?

奈雪在財報中明確表示,將繼續堅定落實“加密”戰略,在現有的一線、新一線和重點二線城市加大門店密度,從而提高品牌勢能。在2022年,奈雪計劃新開350家門店,並表示會進一步加強對新開茶飲店盈利能力的要求。

可以看出,在2022年,奈雪稍微放慢了開店速度,這或許與下半年各項數據的下滑有關。這背後透露出奈雪模式的隱患:中高端的實體茶飲品牌,是否能通過密集鎖定而跑出規模效應?

奈雪瘋狂拓店的邏輯背後,是用前期的虧損擴張,換後期的市場成熟。

用財報裡的話來解釋:當奈雪的茶進入一個新市場後,受品牌勢能影響,初期會有較高的“開業客戶流量”以及更高的銷量,然而,在門店密度達到合理水平之前,由於門店相對稀疏,難以培養客戶的消費習慣,單店日銷將逐步下降。但當達到足夠高的密度之後,銷售額和門店經營利潤率都會緩慢提升。因此,奈雪有必要在現有市場中進一步加大門店密度,從而推動市場走向成熟。

這種密集鎖定的方式,在連鎖零售生意中並不少見,便利店賽道中幾乎通用,茶飲賽道中也有茶顏悅色等玩家以此佔領市場。但該打法背後,對密度的絕對優勢,和門店的定位都有一定要求。

第一個疑問是,密集鎖定到底密度多少算“足夠高”?以茶顏悅色為例,其在大本營長沙單城峰值時期,開出超400家店,在五一廣場步行街這一吃喝玩樂的城市中心,茶顏悅色更是佈局數十家直營店,幾乎每隔一百米就有一家。加之長沙這一旅遊網紅城市的特殊屬性,足夠的人流量保證茶顏悅色能夠“薄利多銷”,一個區域內夠多的總訂單數,為其帶來區域內的整體盈利。

茶顏悅色的密集鎖定能夠成功,建立在兩點基礎之上:首先,其密度已經大到競品難以生存的地步,將區域內的訂單全部攬在自己身上。其次,總訂單數需要足夠大。在去年下半年,由於居家號召的影響,在長沙客流量大幅降低後,茶顏悅色也關閉了超1/6的門店。

而看奈雪,目前在除了深圳以外的其他城市中,門店數均不超過50家。

据财报显示,门店密度较高的深圳地区,在日销和经营利润率上,有显著的提高。但值得注意的是,受经济和消费习惯影响,深圳始终都是新式茶饮发展的沃土。除2015年进驻的奈雪以外,喜茶早在2020年便在深圳开出超100家门店。

可以看出,奈雪試圖將深圳地區的階段性成功複製到全國范圍內。這意味著,在一線城市中奈雪的密集鎖定策略是否能跑通,將在今年的財報數據中體現。在新擴張350家門店後,北京、上海等地的門店數量將達到100家左右。

但與深圳不同的是,近兩年間新式茶飲賽道“內捲”的速度,彷彿比奈雪開店的速度還要快。與深圳2020年就佈局91家的先發優勢不同,奈雪在其他城市中面對的是各式各樣的競品分流。

多個新茶飲品牌內捲的結果在於,單一品牌的總訂單數會下降。尤其是奈雪此類卡位在中高端的茶飲品牌,本身目標消費者數量就比蜜雪冰城的消費者少,加之密集鎖定的二度分流,很容易出現止不住虧損的情況。

如何獲得更多的目標人群,獲得更多的訂單數,成了奈雪“加密”戰略中需要解決的關鍵問題。對此,奈雪以及其競品喜茶,都採用降價這一手段,挖掘原有門店覆蓋範圍內的新用戶。

奈雪下一季財報(2022Q1)將至關重要。其中不僅包括新開Pro店運營一季度的成績,還將反應低價產品線起到的引流拉新效果。

沒有留言:

張貼留言