鉅亨網編譯羅昀玫2020/02/13 18:00

聯準會 (Fed) 主席鮑爾週三 (12 日) 意外承認,降息不會再是聯準會的一個選項,並表示將在下一次衰退中啟動量化寬鬆 (QE) 和提供前瞻性指引。

聯準會去年三次降息,引導美國聯邦基金利率降至目前的 1.5%-1.75% 利率區間,鮑爾週三出席國會作證提到,目前聯準會降息空間很有限,並重申拒絕負利率,但未來若出現下一輪衰退,聯準會仍將採用 QE 應對。

鮑爾意外承認:「聯準會可能需要量化寬鬆 (QE) 政策,並在經濟低迷時期提供前瞻性指引。」他坦言:「如果需要,聯準會仍將積極使用這些工具。」

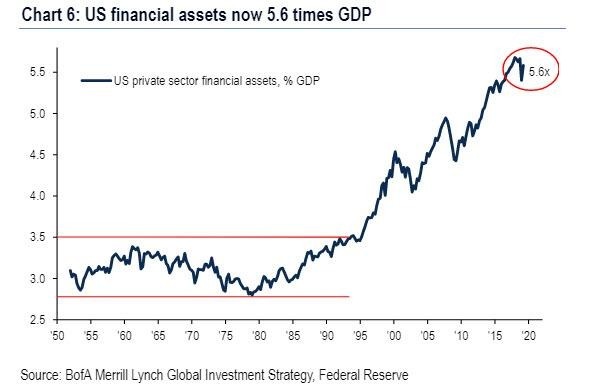

然而,為何降息不再是聯準會的工具選項,卻更可能轉向使用過去金融危機中使用的工具 (如 QE),對抗下一輪經濟衰退?下面兩張圖表背景可略窺一二。

市場人士認為,聯準會操控利率是不得不用的毒藥方案,剛開始有用,但會慢慢失效,導致聯準會最終轉向其他貨幣政策工具。

目前,美股四大指數屢創歷史新高,主因是受益於聯準會目前的低利率政策,但這也促使美股資產價格過高、高到失真,即股市的價格發現 (Price Discovery) 功能失效。

如今,美股總市值佔美國 GDP 的 5.6 倍,若美股出現任何大幅度下修,都可能轉瞬間激起經濟衰退。

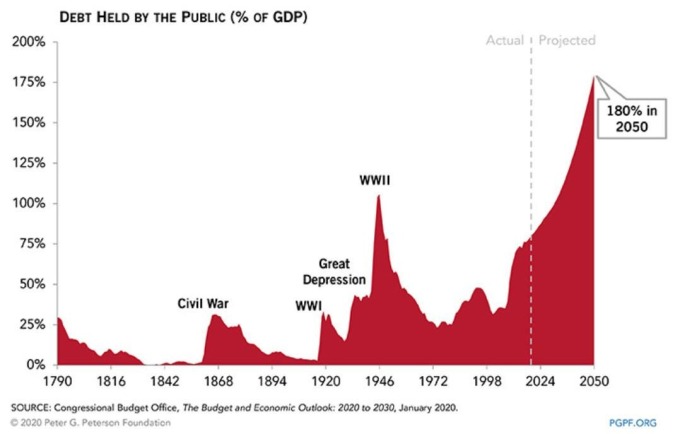

另一張圖來自美國國會預算辦公室 (CBO) 預估的美國國債占美國 GDP 的比重。

目前美國國債餘額目前為 23 兆元,CBO 預測,2030 年美國聯邦預算赤字和債務將超過 31 兆元,觸及二戰來的最高。

CBO 預估今年美國國債占美國 GDP 的比重將達 81%,2030 年將達到 98%,2050 年將達 180%。

鮑爾週二 (11 日) 對美國債務問題的議題回應道:「很難說擔心到了什麼程度,但我會說,我現在很擔心債務槓桿率增加。我們需要做的是讓債務增速慢於 GDP 增速。」

法國興業銀行的大空頭分析師 Albert Edwards 曾將美國政府債務比喻成定時炸彈,因為美國政府負債將在未來幾年爆炸性增長,一國槓桿率大增的狀況,可能在一瞬間產生全球性的金融危機,甚至危及美元全球儲備貨幣的地位。

沒有留言:

張貼留言