最近一直在思考現在從全球化往反全球化(區域化)方向走,會有甚麼影響。畢竟根據現代貨幣理論,生產力能跟得上的的話,就不會有通膨問題,這幾十年來全球化的趨勢應該是低通膨的一大助力。

但現在世界好像有往反全球化(區域化)的趨勢,最近一直在想這個趨勢對未來會有甚麼影響,生活及投資要如何應對,到目前是覺得對大部份公司的成本都不太妙,還沒有太好的想法...

Howard Marks這篇備忘錄的發表剛好可以讓本閒人好好研讀思考...

--------------

霍華德·馬克斯2022年3月最新備忘錄:國際事務的鐘擺效應

2022年03月26日17:38 諾亞財富

https://finance.sina.com.cn/money/smjj/smdt/2022-03-26/doc-imcwiwss8269634.shtml

霍華德·馬克斯(Howard Marks)

橡樹資本聯席創始人及聯席董事長

原發表於2022年3月23日

經常閱讀我備忘錄和書籍的讀者朋友們都知道,我非常熱衷(甚至可以說是沉迷於)鐘擺的概念。以下僅僅是我圍繞該主題所發表文章的部分清單:

我的第二篇備忘錄寫於1991年4月,我將其創造性地命名為一季度業績。它論述了證券市場在情緒高漲與低迷之間;在見漲則喜與見跌則憂之間;以及在被高估和低估的資產之間的擺動。

2011年3月關於監管一文中,討論了源自於全球金融危機的未來監管規則制定前景。文中表示,未來的發展動態可能將由該主題長期鐘擺式的擺動態度所驅使。隨著時間推移,這些態度通常將在"當市場不受規則約束時對國家最為有利"與"我們需要政府保護我們以不受市場參與者的'不良行為'損害"之間擺動。

2013年8月信心的作用一文中,我論述了因投資者信心經常過度波動,導致基本面的變化轉化為市場波動性。

還有我2018年出版的《週期》一書中,我在各種週期的討論中——包括經濟、公司利潤、信貸可用性等——使用了鐘擺而非週期,用於比喻和描述投資者心理的波動。

由於心理從一個極端擺動至另一個極端中幾乎沒有過渡的時間,所以鐘擺是一個絕佳的類比,有助於形像地理解受心理影響的所有事務的波動……而不僅限於與投資相關。

人們常常問是什麼促使我在1990年開始寫備忘錄。我的第一份備忘錄通向卓越業績,源自於我在短期內見證的兩件事,它們的同時發生令我得出了我認為很重要的觀察結果。多年以來,很多備忘錄的靈感都來自於我對於表面不相關事件之間所感受到的關聯。

在最近博楓資產董事會議中,對烏克蘭的討論引發出與國際事務另一方面——離岸外包業務——的關聯,我最早曾在2016年5月的備忘錄經濟現實中討論過該問題。這是本篇備忘錄的靈感來源。

背景

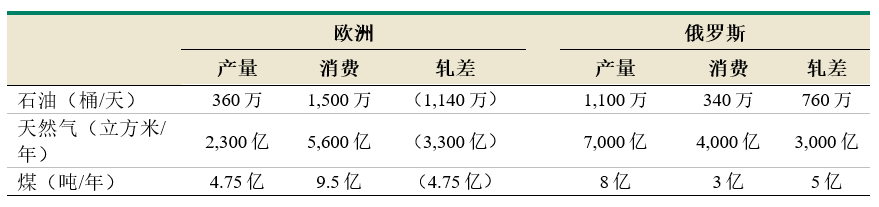

博楓資產董事會議的第一項議程,是關於當前烏克蘭的悲慘形勢。我們討論了這一問題的許多方面,從人到經濟、從軍事到地緣政治。我認為,能源是值得深思的一個方面。由於歐洲嚴重依賴俄羅斯以滿足其能源需求,因此針對俄羅斯不合情理的行為而施以懲罰的願望變得非常棘手。因為歐洲三分之一的石油,45%的天然氣,以及將近一半的煤炭都是由俄羅斯供應。

由於在短時間內很難安排相應的替代能源,採用禁止能源出口的方式製裁俄羅斯將令歐洲的能源供應陷入嚴重混亂。抑制俄羅斯的能源供應在任何時候都很難,但在一年中的此時此刻尤為突出,因為人們仍需要能源供暖。這意味著俄羅斯的最大出口——以及最大的硬通貨幣來源(我所看到的數字為每月200億美元)——是最難以被制裁的,因為製裁將會使歐洲陷入艱難困境。因此,對俄羅斯的製裁不包括能源商品的出售。這使得如何讓弗拉基米爾·普京感受到經濟和社會壓力的過程變得複雜化。實際上,已經下定決心要通過制裁影響俄羅斯……只是沒有採取潛在最有效的製裁方式,因為它需要歐洲作出巨大的犧牲。稍後將就此進行更詳細討論。

我關注的另外一個主題——離岸外包,則與歐洲對俄羅斯的能源依賴有很大不同。過去一年左右影響美國經濟趨勢的主要因素之一——也是造成當今通脹的最備受指責的主要因素——是我們的全球供應鏈體系,其脆弱性最近已經顯現。因此,很多公司正尋求縮短他們的供應線並努力使其變得更加獨立可靠,而主要方式是讓生產重回美國本土。

過去幾十年,眾所周知,很多產業將大部分生產轉移至美國以外——主要是亞洲——利用更低價的勞動力以降低成本。此過程提升了開展生產的新興國家的經濟增長,降低了製造商和進口商的成本,提升了其競爭力,並且向消費者提供了低價的商品。但是新冠疫情導致供應鏈紊亂,全球很多產能關停,顯示出全球供應鏈的不利影響,因為供應已經無法滿足在大幅刺激的經濟環境下所增加的需求。

乍看之下,這兩件事——歐洲的能源依賴和供應鏈紊亂——除了它們都涉及國際考量因素外,似乎幾乎沒有任何共同之處。但我認為將它們並列考量是明智的……並且值得我為其寫一篇備忘錄。

俄羅斯能源

2019年,俄羅斯前四大出口分別是原油、精煉石油、石油氣和煤塊。根據經濟複雜性研究中心(Observatory of Economic Complexity)的數據,這些出口總計2,230億美元,在俄羅斯的4,070億美元總出口額中佔比55%。

如下表所示,就俄羅斯在藉助能源出口對歐洲施加影響力而言,處於非常有利的地位。

資料來源:"西方的綠色幻想賦予普京權力",馬特·舍倫堡(Michael Shellenberger),巴里·韋斯的常識(Common Sense with Bari Weiss),2022年3月1日。一些數據是大概值或已經四捨五入。(常識可能與其他新聞媒體一樣存在傾向性,但我沒有理由懷疑數據的準確性。)

其影響是顯而易見的。歐洲消費的能源遠遠超過其生產的能源,並通過進口彌補缺口。另一方面,俄羅斯的能源消費量遠低於其產量,並可利用多餘產量產生經濟和戰略利益。

事情怎麼會變成這樣?根據舍倫堡的說法(來源見上文):

普京擴大俄羅斯的石油產量,擴大天然氣產量,然後讓核能產量翻番,以便能夠更多的出口寶貴的天然氣,而歐洲(以德國為主)關閉自己的核電站,關閉氣田,並且不願意通過水力壓裂法等先進工藝開發更多能源。

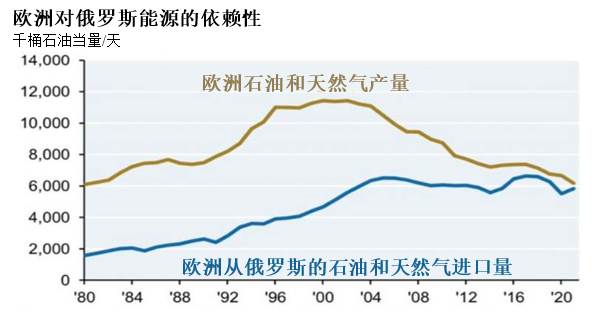

數據最能說明問題。2016年,歐盟消耗的天然氣有30%來自俄羅斯。2018年,該數字飆升至40%。到2020年,這一數字接近44%,而到2021年初則接近47%。

下圖讓形勢一目了然。1980年,來自俄羅斯的石油和天然氣進口量不到歐洲總產量的三分之一。歐洲的產量在大約20年前達到峰值,此後幾乎減半,並最終降至接近1980年的水平。在同期大約40年的時間裡,歐洲從俄羅斯的進口量增加了兩倍,意味著如今進口量約等於歐洲的總產量。

舍倫堡斷言——並且這似乎是可信的——歐洲允許其對能源商品(尤其是來自俄羅斯的能源)進口的依賴程度如此大幅提升,是因為它希望在本土採取對生態更加負責的態度。而且除了限製石油和天然氣產量之外,一些國家(尤其是德國)還減少他們對核電的使用,從而向認為核電不安全或不環保的觀點作出讓步——儘管核電被認為是不排放溫室氣體的情況下能夠提供大規模電力生產的最佳能源選擇。正如舍倫堡所說:

在千禧年之交,德國大約30%的電力為核電供應。但德國一直在關閉其可靠、低成本的核電廠……到2020年,德國已經將核電的供電比例從30%減少至11%。然後,在2021年最後一天,德國又將剩餘六座核反應堆關停一半。其他三座計劃在今年年底關停。

在本月的一次簡報會上,一名美國參議員向無黨派政治組織強調"無標籤"(No Labels),"關於'普京之戰'的能源問題有四個組成部分:能源、氣候、安全和經濟(包括國家和家庭層面。)"在審議德國對俄羅斯的能源依賴性時,安全似乎沒有得到太多考量。推動該決定的似乎只有四個因素中的一個——氣候。在必需商品方面選擇依賴於一個敵對鄰國,就好像修建一座銀行金庫,然後聯繫黑幫提供安保。但事實確實如此。

境外採購

由於俄烏衝突,許多人最近才意識到歐洲依賴俄羅斯的石油和天然氣所帶來的的不利影響。但將採購和製造轉向海外的思維已經延續了數十年。

想像一下幾百年前,由於運輸技術的限制,生產地點必須靠近消費地點。但在鐵路問世之後,生產和消費地點可以相隔數百甚至數千英里。這一重要因素成就了許多全國性龍頭企業,他們能夠為整個國家供應商品,包括之前必須在靠近消費地點生產的食品和建築材料。這使得商品得以在勞動力最豐富、專業化優勢最大的地方生產。隨著空運和集裝箱化的出現,這些力量不可避免地影響著全世界所有國家,並且推動跨境貿易迅猛增長。

第二次世界大戰後不久,廉價勞動力和熟練組裝產品的技能讓日本迅速成為電子產品和汽車的主要出口國。這些產品的成本極具競爭力,最初雖然質量欠佳,但日本不久便發展出全世界最受歡迎的一些品牌。上世紀五十年代末,日本汽車廠商每年僅向美國出口數百輛汽車,其主要賣點是低價。但是,隨著質量提升並同時繼續保持具吸引力價格,至上世紀80年代初,裡根政府為了保護美國汽車產業,要求日本製造商"自願"將對美國的汽車出口數限制在每年168萬輛。

在低製造成本的驅動下,生產商逐漸將其生產運營活動從日本轉移至亞洲其他地區。向中國的大規模轉移最早始於1995年左右。隨後,T恤和牛仔褲等低附加值產品的生產轉移至越南、孟加拉和巴基斯坦。隨著每個國家都從製造業的增長中受益,勞動力供應變得更加緊張,並且工人開始要求漲薪。其後,人均收入和生活標準提升,中產階級擴大,國內消費能力增強。一個國家的工資上漲導致低成本的優勢轉移至其他國家。當地工資可能出現了上漲,但相應的,低利潤率、低技能的工作崗位也再次轉移至新的低成本地區。

亞洲生產廉價商品的能力很快促使美國公司對這一優勢加以利用:(a)他們在國外修建工廠,並且(b)聘請亞洲的承包商代為生產。理由很簡單:和美國相比,亞洲工人的工資和保障要低得多,並且可承擔較長的工時和較惡劣的工作環境。這一現象為非美工人帶來更多崗位,推動了製造業所在國的經濟增長,提升了美國進口商的競爭力,並為美國消費者帶來了價格低廉的商品。

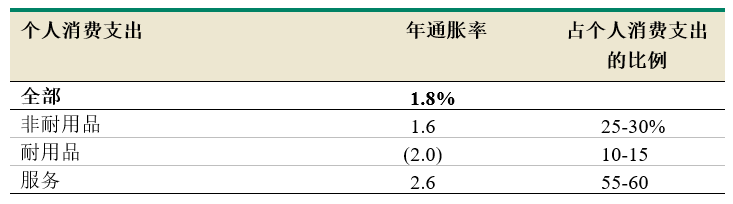

此外,離岸外包無疑在過去40年為美國的低通脹水平作出了巨大的貢獻。一個很常用的通貨膨脹指標——個人消費支出(PCE)平減指數,從1995年(這一年非常重要,這是中國對美國出口開始高速增長的年份)到2020年每年僅增長1.8%。該水平表示通脹率是溫和的,但實際上,商界和政府的很多人士希望通脹率能夠再高一點。但深入分析數據則頗有啟發意義:

資料來源:聖路易斯聯邦儲備銀行FRED數據庫;AmosWEB

我們驚訝地發現,在這25年間,耐用品的價格下跌了約40%。汽車、家電和家具等易於獲得的、由海外生產的廉價商品,是這25年期間美國良好通脹形勢的主要貢獻因素之一。同樣,雖然非耐用品的價格實際上並沒有下降,但服裝等商品的廉價進口使得整體價格受到抑制。這是全球化給淨進口國帶來的一個重要好處。

另一方面,離岸外包也導致數百萬美國就業崗位消失,製造業地區和中產階級的空心化,並且私營部門工會也很可能被削弱。

例如,據報導1992年福特在美國和加拿大工作的員工仍佔53%。到2009年,其在北美工作的員工(當時福特已經擴張至墨西哥)在全部員工中的佔比只有37%。(周刊The Week,2015年1月11日)

資本主義的基礎是追求收益最大化。全球化允許生產在成本最低的地區進行。這兩個強大力量的結合,在過去半個世紀對全世界產生了深遠影響。

半導體就是這種趨勢下的一個顯著案例。許多電子產品(晶體管、集成電路和半導體)重要的早期發展里程碑都出現在美國,主要是在貝爾實驗室(Bell Labs)和仙童半導體公司(Fairchild Semiconductor)。 1990年,美國和歐洲生產了全球80%以上的半導體。到2020年,這一份額估計只有約20%(數據來自波士頓諮詢公司和半導體行業協會。)台灣(以台灣積體電路製造股份有限公司(台積電)為主)和韓國已經取代美國和歐洲,成為最大的半導體生產地區。目前,"僅有台積電和三星兩家公司能夠生產用於iPhones的最先進5納米芯片。"(視覺資本Visual Capitalist) 結果眾所周知 :

疫情引發的停工停產使供應受限,但隨著經濟重啟,芯片的需求持續飆升。由此導致的芯片短缺令許多行業陷入了因交貨時間造成的慌亂——從訂購半導體到交付之間的時間差創下22週的紀錄新高。芯片短缺對半導體公司有益,但下游公司只能苦苦掙扎。2021年全球汽車製造商的汽車產量預計將減少770萬輛,意味著他們的收入將減少2,100億美元。消費電子行業也遭到衝擊,PlayStation 5遊戲機等暢銷產品出現供應短缺。(視覺資本Visual Capitalist)

共同主線

那麼,有什麼聯繫?芯片短缺和製造商對漫長供應鏈的依賴在很多方面不同於歐洲的能源問題。但二者的特點都是國家或公司所需要的某種必需品供應不足,需要依賴其他國家或公司。而考慮到電子產品對於美國國家安全至關重要——現在的監控、通信、分析和運輸,無不依賴於電子產品——這種脆弱性可能在某個時候使美國遭到反噬,就像依賴於俄羅斯能源的歐盟那樣。

為什麼世界會陷入這種境地?歐洲為何變得如此依賴俄羅斯的能源商品?為何大量銷往美國的半導體和其他商品是在海外生產?正如歐洲希望實現綠色環保的目標而允許其進一步依賴能源進口,美國企業為了保持價格競爭力和實現更大的利潤,日益依賴於來自國外的材料、零部件和成品。

近幾十年重要的地緣政治發展動態包括(一)由於交通運輸和通訊的進步,世界正變得越來越小,以及(二)世界相對和平,這主要源於:

- 柏林牆的拆除;

- 前蘇聯的解體;

- 核武器的可感知威脅較小(大家認識到使用核武器無異於同歸於盡);

- 可能升級為多國戰爭的衝突較少;以及

- 人們記憶的短暫,認為良性的環境將會持續。

總體而言,這些發展動態使得鐘擺向著全球化大幅擺動,因而國家之間相互依賴。各個企業和國家發現在國外尋找解決方案可以獲得巨大的利益,往往容易忽略或最小化潛在的風險。

因此,最近幾十年,國家和企業紛紛選擇他們認為成本最低、最容易或最綠色的解決方案。如此所作的選擇包括依賴於遠距離供貨來源和"最後一刻"及時訂貨。

(作為金融業內人士,我承認在經濟欠發達的一些國家,保護環境、較高的生產安全和勞動保護標準以及綠色環保行為可能有時被當作無法負擔的奢侈品。因此離岸外包可以讓公司參與在本國不被允許的生產實踐——以燃煤為基礎的低成本製造業就是一個很好的例子。通過這種方式,離岸外包可能對一家公司甚至一個國家的內在情況帶來幫助,但並不利於整個世界。)

正如我過去曾經寫過的,經濟學是關於選擇的科學(地緣政治似乎同樣如此,雖然在該領域科學性可能更少。)這些領域中只提供利好而不造成負面影響的選擇少之又少。大多數情況下都需要權衡。然而,正如最近發生的情況,負面影響通常"只有當潮水退去時"才會變得明顯。俄烏衝突顯示,歐洲從俄羅斯進口石油和天然氣讓該地區在面對一個帶有敵意的國家時非常脆弱(面對這類個人的情況或許更糟),同時減少核能發電增加了該地區對進口石油和天然氣的需求。離岸採購的做法使得各個國家和公司依賴於他們與外國的良好關係,以及高效的運輸系統。

對全球化的消極因素的認識現在已經使得鐘擺向本地採購回擺。它們不是最廉價、最容易獲得和最綠色環保的貨源,且可能需要消費者為最安全和最有保障的貨源支付溢價。例如,一些美國和非美國公司都已經宣布他們計劃在美國修建生產半導體的代工廠。我可以想像,很多美國的材料、零部件和成品進口商正在尋找更靠近本土的貨源。同樣,現在德國按照原計劃在12月31日關停剩餘三座核反應堆的可能性更低,並且更可能重新啟用在2021年底退役的三座反應堆(而且也許,歐洲其餘地區會重新調整能源進口與國內能源生產之間的天平。)

如果鐘擺繼續朝著我預見的方向擺動一段時間,將對投資者產生影響。全球化對全球GDP增長有益,一些國家的經濟得到提振,企業通過海外採購降低了成本。偏離全球化的回擺將不利於上述這些方面,但它可以(一)提高進口方的安全保障,(二)提升境內生產商的競爭力以及國內製造業的崗位數量,以及(三)在轉型期間創造投資機會。

鐘擺遠離全球化並朝向本土化的擺動將持續多久?答案部分取決於當前的形勢如何解決,另外部分取決於哪方力量獲勝:是對可靠性和安全保障的需求,還是對獲得廉價貨源的渴望。

*******

在經濟學和地緣政治這樣的複雜領域,幾乎沒有任何決定是容易的——充滿了抉擇,而當中很多選擇都非常困難。有太多的變動部分,太多的未知因素,以及太多的利弊,其是非曲直無法進行量化衡量。天平兩端的事物本身不一定發生太大變化,但在如何看待這些事物並確定其在決策中的權重時,鐘擺會劇烈擺動。

我在關於監管一文中,就鐘擺遠離或朝向金融市場徹底監管的擺動問題中曾寫道:

我認為,由於自由市場和徹底監管都不完美,以及由於人們政治理念的差異,我們絕對不會永遠停留在完全自由的市場,或徹底受到監管的市場。任何位置都將最終證明是暫時的,並且鐘擺將繼續朝著一端擺動,然後回到另外一端。

如果用短語"離岸外包"和"本土採購"代替"自由市場"和"徹底監管",那麼這段話同樣準確描述了最廉價貨源與最安全貨源之間的選擇。沒有完美、永久的解決方案是鍾擺的特點——因為這就是擺動的原因。經過數十年的全球化和成本最小化努力,我認為我們將在朝向可靠供應的擺動中發現投資機會。

沒有留言:

張貼留言