20250409更新:

看起來,似乎現在比疫情時更像1929~1939大蕭條的情況 : 當時經濟不佳、失業率高、高關稅、股市大跌,之後就二次大戰...

現在,高關稅之後會引起經濟不佳、失業率高嗎?

這幾年俄烏大戰,美中貿易對抗,現在川普又來高關稅,相同之處越來越多,只是現在FED比較有經驗了...

-----------------------------

太懶惰了,也太複雜,先依time chart整理一下1929~1939大蕭條的重大事件,這次有些現象狀況與之類似,有些不同,再找時間比較,想想...

--------------

-

-------------------------------

-------------------------------

----------------------

1929–32經濟指數變化

--------------

----------------

-----------------

-----------------

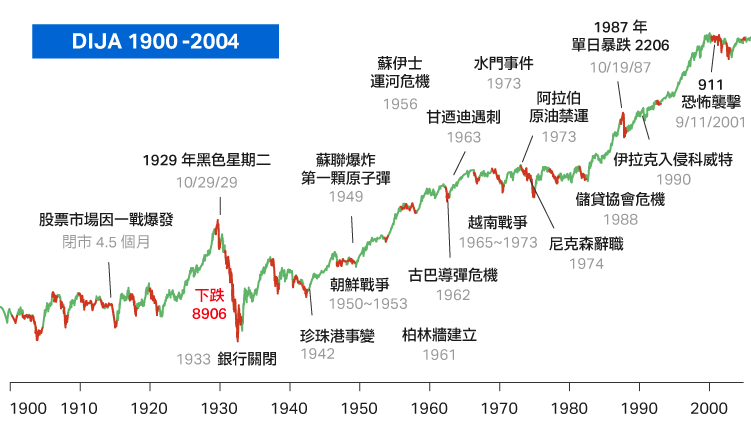

在 1922 年到 1927 年,投資者在股票市場獲利 150%。當時最熱門的公司也是科技股:美國收音機公司和通用汽車(General Motors, GM-US)。

1923年至1929年間,由於交投異常活躍的關係,道指上漲達五倍,並於1929年9月3日升至最高峰的381.17點。

1927 年春天,美國聯準會將利率水平從 4% 降低到 3.5%。這個行為刺激了美國信貸的創造,這是典型的央行創造金融泡沫的行為。

由於低利率環境,經濟成長加速,到了 1928 年下半年,工業增加值達到了 9.9%,汽車產量創了歷史記錄。到了 1929 年初,華爾街日報發文,美國經濟從來沒有像今天這樣強大過,所有的一切都指向了經濟高速成長和創記錄的鐵路客運量。

在 1927 到 1928 年期間,股票市場幾乎翻倍,當時大量的股票通過槓桿被買入,本益比高得離譜,大量新散戶進入股市

到了 1929 年,電話貸款和投資信託是銀行表外系統中,真正最快的融資渠道,電話貸款市場迅速成為一個巨大的槓桿債務市場

1928 年,這個市場占美國聯準會之外放貸的 24%;到了 1929 年 10 月,佔比提高到了 58%。

來到 1928 年,美國聯準會開始收緊貨幣政策,從 2 月到 7 月,利率水平從 1.5% 提高到了 5%,美國聯準會希望放緩信貸的成長,而不影響經濟基本面。

到了 1929 年 8 月,美國聯準會再次加息到 6%,資金價格的上漲導致大量資金從金融資產撤出,資產價格開始下跌。這也推動了財富效應的負回饋,泡沫開始被刺破。

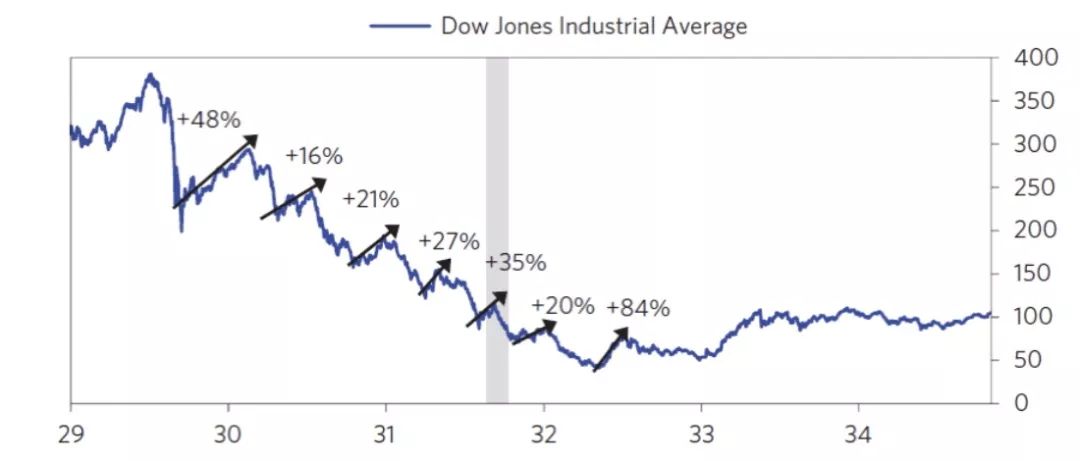

1929 年 9 月 3 日,道瓊指數收至歷史最高點位 381 點, 到了 10 月中旬,一系列的收緊導致股票市場從高點回落 10%。 1929/10 月 23 日,道瓊單日暴跌 6.3%,創當時最大單日跌幅,收盤為 305 ,在10月28日「黑色星期一」,市場上更多投資者決定離場,一日內使道指急跌大約13%。翌日,即1929年10月29日「黑色星期二」,股市交股量多達1,600萬股,這個交易量要到近40年後的1968年才被超越

到了 11 月中旬,美股從高點回落超過 50%。之後美國總統 Hoover 開始注入流動性,並且讓美國聯準會將利率水平從 6% 下調到 4.5%。當時最著名的還是洛克菲勒(Rockefeller)宣布以 50 美元價格買入 100 萬股標準石油,幫助標準石油駐底 50 元。到了 11 月 13 日,市場短暫見底,到了 12 月已經反彈了 20%。樂觀情緒又開始回來了。

到了1930年,許多人認為股票市場 50% 的調整已經結束,年初的四個月市場開始反彈。當時沒有看到公司盈利的下滑,許多公司變得便宜。到了 3 月,美國聯準會降低利率到 3.5%,五個月內下調利率 2.5%。到了 3 月 25 日,國會又通過了兩個鐵路基建項目,將帶了 1% 的 GDP 成長。道瓊到了 4 月 10 日反彈到了 290 點以上。

到了 1930 年下半年,經濟開始衰退。5 月到 12 月的百貨店銷售下滑了 8%,工業增加值下滑了 17.6%,失業率上升到了 10% 以上,產能利用率下滑了 12%,家庭和房屋貸款市場崩潰。由於經濟基本面惡化,股票市場大跌。到了 1930 年 10 月,股票市場創了 1929 年 11 月的新低。

1930 年銀行的盈利整體下滑了 40%,當時第一家撐不下去的大銀行是美國紐約銀行(New York Bank of the United States),擁有 40 萬存款者,是美國最大的銀行,銀行出現了擠兌風險。最終,他們還是讓它倒閉,成為當時美國歷史上倒閉最大的銀行。

這是影響大蕭條的第一塊多米諾骨牌,大眾對於國家銀行系統的信心,急轉直下。

由於當時還是金本位時代,美國聯準會沒有辦法開啟 “印鈔機”。一旦美國聯準會印鈔,老百姓就會將美元換成黃金,所以美國聯準會能夠注入的流動性在當時是有限的,也限制了美國聯準會對於當時銀行危機的拯救。

到了 1931 年的第四季度,由於全球其他貨幣都在對美元貶值,美國出現了通縮型衰退,美國的大蕭條向全球擴散。1931 年 9 月,道瓊單月暴跌 30.7%,是大蕭條以來最大的單月跌幅。到了 10 月 5 日,市場單日暴跌 10.7%,紐交所停止了放空機制。此前的大幅上揚的避險資產美國國債,也被大舉拋售,投資者擔心美國沒有能力償還債務。由於對於銀行的擔憂,大部分銀行拋售債券來保持現金比例。

由於黃金從美國大幅流出,為了吸引投資者,美國聯準會又開始了加息之路。在 1931 年 10 月 9 日,美國聯準會加息 1%,從 1.5% 提高到了 2.5%,一周以後繼續加息 1%,提高到了 3.5%。

到了 1932 年,經濟持續衰退,信貸收縮,企業虧損達到了創記錄的 2.7 兆美元,越來越多的銀行倒閉。

道瓊指數伴隨 1929 至 1933 年的大蕭條一路下跌不止,一直跌到 1932 年 6 月 30 日 43 點收盤。

到了 1932 年後期,美國國內失業率達到了 25%,而這一次大蕭條也導致了全球的保護主義崛起,進而引發了後來的戰爭。在德國,希特勒在選舉中獲勝;1931 年日本入侵中國東北三省,1932 年入侵中國上海;美國國內也引發了大規模的民粹主義;之後幾年,第二次世界大戰全面爆發。

1933 到 1937 年,開始了一輪完美的去槓桿。1933/3 月 5 日,在羅斯福正式上任後的第二天,他宣布禁止黃金出口,並在銀行開門之前頒布法案,通過美國聯準會給銀行提供流動性。這些流動性可以基於銀行資產提供,而非黃金,這就打開了美國聯準會的印鈔機。

美國 GDP 在 1936 年就回到了 1929 年的高點。如果你看大量的資產價格圖形,你會發現美元和黃金脫鉤是一個轉折點。

在 1936 年,股票價格相比 1933 年底部成長了 4 倍,1935 和 1936 年指數分別上漲 40% 和 25%,通膨從之前的 0 上漲到了 2%;到了 1937 年,美股繼續走強,這時候通膨水平已經達到了 5%。

在 1937 年 3 月,美國聯準會開始了新一輪的調控,緊縮帶來了短期資金價格的上漲,財政政策開始收緊。透過貨幣和財政政策雙重收緊,風險資產價格被打壓,信貸成長開始放緩,非金融信貸進入 -2% 的負成長。這一次調控,又帶來了一次經濟衰退,失業率重新回到 15%。一年以後,美股從高位回落接近 60%,在 1938 年 4 月二次探底。

-----------------

-------------------------

日期1939年9月1日—1945年9月2日

(6年又1天)

導致二戰爆發的重整軍備政策,卻在1937至1939年間幫助刺激了歐洲經濟。到1937年,英國的失業人口已經下降至150萬。1939年戰爭爆發後的軍隊兵力動員很好的解決了失業問題。[50]

美國在1941年加入二戰後,終於得以從經濟大蕭條的殘餘影響中解脫,美國失業率也下降到10%以下。[51]美國龐大的戰爭開支增加了一倍的經濟增長率,對經濟大蕭條而言,也許是在表面上對經濟的廢墟的掩蓋,也許是在實質上徹底畫上了句號。商人們忽略掉堆積的國債和沉重的新稅,重振旗鼓,充分利用豐厚的政府訂單,創造更大的經濟利益。

---------------------------

就1929衰退而言,歷史學家強調結構性因素,如大銀行的失策、股市的崩盤。與之相對的是貨幣主義者,他們認為貨幣因素與之相關,如美聯儲的貨幣緊縮政策,以及不列顛回歸戰前金本位制

目前有兩大主要觀點,以及一些其它派系的分析。供需驅動理論主要由凱恩斯主義構成,但也包涵了國際貿易崩潰,消費不足,投資過度,銀行、工業家的犢職,政府監管的不力。供需驅動理論一致認為信心的大幅度降低,導致了消費和投資的瞬間下降;他認為市場對商品總需求的減少,是經濟衰退的主要原因。當恐慌和通貨緊縮出現,許多人認為迴避市場是萬全之舉。持有貨幣,等候物價下跌,然後賺得便宜的想法,進一步惡化了需求。因而提出由政府採取擴張性財政策略來刺激需求,從而帶旺經濟。這一點成為了五、六、七十年代時人們普遍的看法。

貨幣主義認為,大蕭條之初不過是簡單的經濟衰退,但貨幣的政策制定機構,特別是美聯儲,做出了錯誤的決定:緊縮了貨幣的供給,惡化了經濟環境,將衰退推向了大蕭條。與解釋相關的是消費借貸所致。持續性的借款終使美國人個人債務日增,而所造成的消費熱潮也就在大蕭條時期結束。諾貝爾經濟學獎得主佛利民則認為是當時美國政府在大蕭條前對經濟做了很多管制所致,尤其是對銀行的管制,使銀行無法對貨幣需求做出反應,在通貨緊縮下導致經濟大恐慌。債務緊縮導致人們借的越多、欠的越多。但這兩大主要觀點都沒有考慮到工資(工農的購買力)的重要影響。

----------------------------

https://www.stockfeel.com.tw/%E9%81%93%E7%93%8A%E6%8C%87%E6%95%B8%E7%99%BE%E5%B9%B4%E5%A4%A7%E5%9B%9E%E9%A1%A7/

維基百科

https://www.stockfeel.com.tw/%E7%BE%8E%E5%9C%8B-%E7%B6%93%E6%BF%9F%E5%A4%A7%E8%95%AD%E6%A2%9D-%E7%B9%81%E6%A6%AE%E7%98%8B%E7%8B%82-%E8%B3%87%E6%9C%AC/

-----------------------------

太懶惰了,也太複雜,先依time chart整理一下1929~1939大蕭條的重大事件,這次有些現象狀況與之類似,有些不同,再找時間比較,想想...

--------------

-

-------------------------------

-------------------------------

| 日期 | 變幅 | 變幅百份比 | 收報 |

|---|---|---|---|

| 1929年10月28日 | -38.33點 | -12.82% | 260.64點 |

| 1929年10月29日 | -30.57點 | -11.73% | 230.07點 |

----------------------

1929–32經濟指數變化

| 美國 | 英國 | 法國 | 德國 | |

|---|---|---|---|---|

| 工業產值 | –46% | –23% | –24% | –41% |

| 批發價格 | –32% | –33% | –34% | –29% |

| 對外貿易 | –70% | –60% | –54% | –61% |

| 失業率 | +607% | +129% | +214% | +232% |

--------------

----------------

-----------------

-----------------

在 1922 年到 1927 年,投資者在股票市場獲利 150%。當時最熱門的公司也是科技股:美國收音機公司和通用汽車(General Motors, GM-US)。

1923年至1929年間,由於交投異常活躍的關係,道指上漲達五倍,並於1929年9月3日升至最高峰的381.17點。

1927 年春天,美國聯準會將利率水平從 4% 降低到 3.5%。這個行為刺激了美國信貸的創造,這是典型的央行創造金融泡沫的行為。

由於低利率環境,經濟成長加速,到了 1928 年下半年,工業增加值達到了 9.9%,汽車產量創了歷史記錄。到了 1929 年初,華爾街日報發文,美國經濟從來沒有像今天這樣強大過,所有的一切都指向了經濟高速成長和創記錄的鐵路客運量。

在 1927 到 1928 年期間,股票市場幾乎翻倍,當時大量的股票通過槓桿被買入,本益比高得離譜,大量新散戶進入股市

到了 1929 年,電話貸款和投資信託是銀行表外系統中,真正最快的融資渠道,電話貸款市場迅速成為一個巨大的槓桿債務市場

1928 年,這個市場占美國聯準會之外放貸的 24%;到了 1929 年 10 月,佔比提高到了 58%。

來到 1928 年,美國聯準會開始收緊貨幣政策,從 2 月到 7 月,利率水平從 1.5% 提高到了 5%,美國聯準會希望放緩信貸的成長,而不影響經濟基本面。

到了 1929 年 8 月,美國聯準會再次加息到 6%,資金價格的上漲導致大量資金從金融資產撤出,資產價格開始下跌。這也推動了財富效應的負回饋,泡沫開始被刺破。

1929 年 9 月 3 日,道瓊指數收至歷史最高點位 381 點, 到了 10 月中旬,一系列的收緊導致股票市場從高點回落 10%。 1929/10 月 23 日,道瓊單日暴跌 6.3%,創當時最大單日跌幅,收盤為 305 ,在10月28日「黑色星期一」,市場上更多投資者決定離場,一日內使道指急跌大約13%。翌日,即1929年10月29日「黑色星期二」,股市交股量多達1,600萬股,這個交易量要到近40年後的1968年才被超越

到了 11 月中旬,美股從高點回落超過 50%。之後美國總統 Hoover 開始注入流動性,並且讓美國聯準會將利率水平從 6% 下調到 4.5%。當時最著名的還是洛克菲勒(Rockefeller)宣布以 50 美元價格買入 100 萬股標準石油,幫助標準石油駐底 50 元。到了 11 月 13 日,市場短暫見底,到了 12 月已經反彈了 20%。樂觀情緒又開始回來了。

到了1930年,許多人認為股票市場 50% 的調整已經結束,年初的四個月市場開始反彈。當時沒有看到公司盈利的下滑,許多公司變得便宜。到了 3 月,美國聯準會降低利率到 3.5%,五個月內下調利率 2.5%。到了 3 月 25 日,國會又通過了兩個鐵路基建項目,將帶了 1% 的 GDP 成長。道瓊到了 4 月 10 日反彈到了 290 點以上。

到了 1930 年下半年,經濟開始衰退。5 月到 12 月的百貨店銷售下滑了 8%,工業增加值下滑了 17.6%,失業率上升到了 10% 以上,產能利用率下滑了 12%,家庭和房屋貸款市場崩潰。由於經濟基本面惡化,股票市場大跌。到了 1930 年 10 月,股票市場創了 1929 年 11 月的新低。

1930 年銀行的盈利整體下滑了 40%,當時第一家撐不下去的大銀行是美國紐約銀行(New York Bank of the United States),擁有 40 萬存款者,是美國最大的銀行,銀行出現了擠兌風險。最終,他們還是讓它倒閉,成為當時美國歷史上倒閉最大的銀行。

這是影響大蕭條的第一塊多米諾骨牌,大眾對於國家銀行系統的信心,急轉直下。

由於當時還是金本位時代,美國聯準會沒有辦法開啟 “印鈔機”。一旦美國聯準會印鈔,老百姓就會將美元換成黃金,所以美國聯準會能夠注入的流動性在當時是有限的,也限制了美國聯準會對於當時銀行危機的拯救。

到了 1931 年的第四季度,由於全球其他貨幣都在對美元貶值,美國出現了通縮型衰退,美國的大蕭條向全球擴散。1931 年 9 月,道瓊單月暴跌 30.7%,是大蕭條以來最大的單月跌幅。到了 10 月 5 日,市場單日暴跌 10.7%,紐交所停止了放空機制。此前的大幅上揚的避險資產美國國債,也被大舉拋售,投資者擔心美國沒有能力償還債務。由於對於銀行的擔憂,大部分銀行拋售債券來保持現金比例。

由於黃金從美國大幅流出,為了吸引投資者,美國聯準會又開始了加息之路。在 1931 年 10 月 9 日,美國聯準會加息 1%,從 1.5% 提高到了 2.5%,一周以後繼續加息 1%,提高到了 3.5%。

到了 1932 年,經濟持續衰退,信貸收縮,企業虧損達到了創記錄的 2.7 兆美元,越來越多的銀行倒閉。

道瓊指數伴隨 1929 至 1933 年的大蕭條一路下跌不止,一直跌到 1932 年 6 月 30 日 43 點收盤。

到了 1932 年後期,美國國內失業率達到了 25%,而這一次大蕭條也導致了全球的保護主義崛起,進而引發了後來的戰爭。在德國,希特勒在選舉中獲勝;1931 年日本入侵中國東北三省,1932 年入侵中國上海;美國國內也引發了大規模的民粹主義;之後幾年,第二次世界大戰全面爆發。

1933 到 1937 年,開始了一輪完美的去槓桿。1933/3 月 5 日,在羅斯福正式上任後的第二天,他宣布禁止黃金出口,並在銀行開門之前頒布法案,通過美國聯準會給銀行提供流動性。這些流動性可以基於銀行資產提供,而非黃金,這就打開了美國聯準會的印鈔機。

美國 GDP 在 1936 年就回到了 1929 年的高點。如果你看大量的資產價格圖形,你會發現美元和黃金脫鉤是一個轉折點。

在 1936 年,股票價格相比 1933 年底部成長了 4 倍,1935 和 1936 年指數分別上漲 40% 和 25%,通膨從之前的 0 上漲到了 2%;到了 1937 年,美股繼續走強,這時候通膨水平已經達到了 5%。

在 1937 年 3 月,美國聯準會開始了新一輪的調控,緊縮帶來了短期資金價格的上漲,財政政策開始收緊。透過貨幣和財政政策雙重收緊,風險資產價格被打壓,信貸成長開始放緩,非金融信貸進入 -2% 的負成長。這一次調控,又帶來了一次經濟衰退,失業率重新回到 15%。一年以後,美股從高位回落接近 60%,在 1938 年 4 月二次探底。

-----------------

| 二戰導火線 |

|---|

-------------------------

日期1939年9月1日—1945年9月2日

(6年又1天)

第二次世界大戰和經濟恢復

經濟史學家的普遍看法是,經濟大蕭條以二戰的打響而終結。許多經濟學家認為,政府的戰爭支出加速乃至導致了經濟從經濟大蕭條中復甦,而另外一些人則認為戰爭沒有對恢復起到很大的促進作用。但戰爭的確降低了失業的發生。[9][48][49]導致二戰爆發的重整軍備政策,卻在1937至1939年間幫助刺激了歐洲經濟。到1937年,英國的失業人口已經下降至150萬。1939年戰爭爆發後的軍隊兵力動員很好的解決了失業問題。[50]

美國在1941年加入二戰後,終於得以從經濟大蕭條的殘餘影響中解脫,美國失業率也下降到10%以下。[51]美國龐大的戰爭開支增加了一倍的經濟增長率,對經濟大蕭條而言,也許是在表面上對經濟的廢墟的掩蓋,也許是在實質上徹底畫上了句號。商人們忽略掉堆積的國債和沉重的新稅,重振旗鼓,充分利用豐厚的政府訂單,創造更大的經濟利益。

---------------------------

就1929衰退而言,歷史學家強調結構性因素,如大銀行的失策、股市的崩盤。與之相對的是貨幣主義者,他們認為貨幣因素與之相關,如美聯儲的貨幣緊縮政策,以及不列顛回歸戰前金本位制

目前有兩大主要觀點,以及一些其它派系的分析。供需驅動理論主要由凱恩斯主義構成,但也包涵了國際貿易崩潰,消費不足,投資過度,銀行、工業家的犢職,政府監管的不力。供需驅動理論一致認為信心的大幅度降低,導致了消費和投資的瞬間下降;他認為市場對商品總需求的減少,是經濟衰退的主要原因。當恐慌和通貨緊縮出現,許多人認為迴避市場是萬全之舉。持有貨幣,等候物價下跌,然後賺得便宜的想法,進一步惡化了需求。因而提出由政府採取擴張性財政策略來刺激需求,從而帶旺經濟。這一點成為了五、六、七十年代時人們普遍的看法。

貨幣主義認為,大蕭條之初不過是簡單的經濟衰退,但貨幣的政策制定機構,特別是美聯儲,做出了錯誤的決定:緊縮了貨幣的供給,惡化了經濟環境,將衰退推向了大蕭條。與解釋相關的是消費借貸所致。持續性的借款終使美國人個人債務日增,而所造成的消費熱潮也就在大蕭條時期結束。諾貝爾經濟學獎得主佛利民則認為是當時美國政府在大蕭條前對經濟做了很多管制所致,尤其是對銀行的管制,使銀行無法對貨幣需求做出反應,在通貨緊縮下導致經濟大恐慌。債務緊縮導致人們借的越多、欠的越多。但這兩大主要觀點都沒有考慮到工資(工農的購買力)的重要影響。

----------------------------

https://www.stockfeel.com.tw/%E9%81%93%E7%93%8A%E6%8C%87%E6%95%B8%E7%99%BE%E5%B9%B4%E5%A4%A7%E5%9B%9E%E9%A1%A7/

維基百科

https://www.stockfeel.com.tw/%E7%BE%8E%E5%9C%8B-%E7%B6%93%E6%BF%9F%E5%A4%A7%E8%95%AD%E6%A2%9D-%E7%B9%81%E6%A6%AE%E7%98%8B%E7%8B%82-%E8%B3%87%E6%9C%AC/

沒有留言:

張貼留言