------------

〈分析〉殖利率曲線反轉?6大理由要你免驚!這正是買進良機

鉅亨網編譯許家華2018/07/25 19:35

美股牛市進入第 9 年,一些投資者也越來越重視「殖利率曲線」是否收窄甚至反轉等不祥跡象。

殖利率曲線即 10 年期和 2 年期公債殖利率之間的差異,過往長期都被視為經濟衰退的指標,一旦 2 年期公債殖利率高於 10 年期公債殖利率時,就被稱為殖利率曲線反轉,幾乎自 1950 年代以來,每一回經濟衰退之前都會出現這樣的現象。

隨著該曲線近期變得扁平 (自一年前的 0.95 個百分點下降至本月初的 0.25 個百分點,但今日回彈至 0.32 個百分點),一些觀察者開始擔心,不久的將來就會看到殖利率曲線反轉,也就是經濟衰退即將要來,美股也將步入熊市。

但這可能不會發生,下述 6 大理由,投資者實無須擔心殖利率曲線扁平化:

1. 殖利率曲線可能並非示意美國經濟疲弱。

瑞信美股分析師 Jonathan Golub 解釋,雖然短債殖利率通常由 Fed 政策反映國內經濟力道而推動,但長債殖利率通常是受全球債市的影響,例如 10 年期德國公債和日本公債殖利率貼近 0,這讓美國 10 年期公債在國際市場上看起來更具吸引力,因此價格會上升、殖利率下降。

另一方面,INTL FCStone Financial 分析師 Vincent Deluard 提到,美國長期公債的發行量比過去減少,偏好發行短債。發行量增加意味供應量提高,價格自然下降,而短債殖利率就會上升。長短債間的利差縮小,可能只是債市上供需不平衡所致,而不是經濟狀況的預期。

2. 沒有其他跡象顯示經濟衰退即將到來。

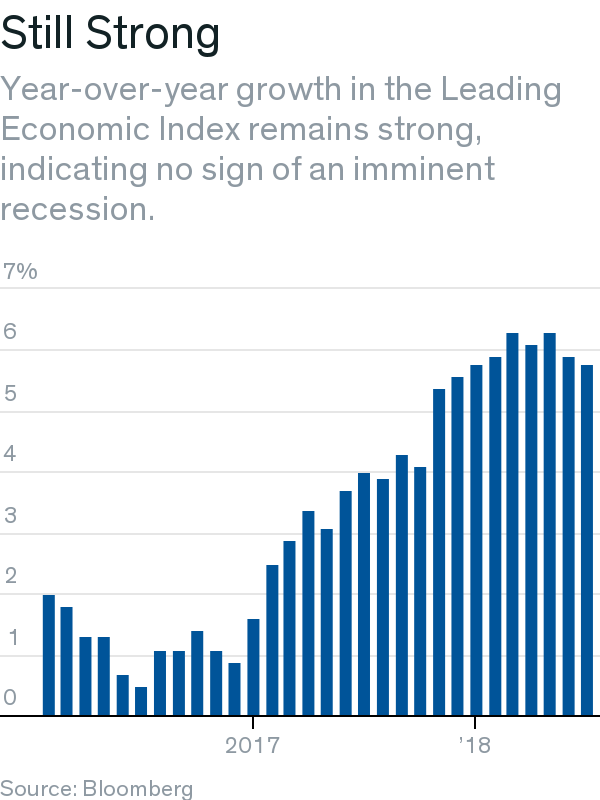

以歷史角度來看,在經濟衰退到來之前,除了殖利率曲線反轉以外,通常還會有一些不祥的信號,但這次卻什麼也沒有。包含 10 個主要經濟指標在內的美國經濟領先指數 (LEI) 年比增長,無論是失業救濟金請領人數、消費者信心、製造業新訂單和股價等,自 1970 年代以來,每一回經濟衰退之前都會轉為負值,但相較 12 個月前,LEI 指數卻上升了 5.8%,顯然經濟衰退的警鐘尚未響起。

3. Fed 如果願意的話,就可以避免該曲線反轉。

傳統上來說,10 年期公債是債券投資者對市場的長期願景,不受央行操作,但現在可能不再如此。INTL FCStone 的 Deluard 認為,現在殖利率曲線的斜率可以透過央行政策輕易控制,例如扭曲操作 (Operation Twist),已經不再是過去的內部市場指標。「殖利率曲線不再是睿智的長期投資者謹慎判斷標準,反而是央行決策者創造出來的科學怪人。」

4. 殖利率曲線可以多年保持扁平。

Gavekal Research 分析師 Tan Kai Xian 指出,在 1990 年代最大牛市期間,殖利率曲線自 1995 年到 1999 年一直接近扁平,「只有在 2000 年顯著反轉,才預示熊市和經濟衰退。」

5. 就算該曲線真的反轉,這也無法說明什麼時候經濟會開始衰退。

過去 50 年的經濟衰退之前,該曲線確實會出現反轉,但到底出現之後多久才衰退卻都不一定,根據瑞信 Golub 的說法,在曲線反轉後,可能會隔 14 個月至 34 個月才出現經濟衰退。

6. 事實上,該曲線反轉通常是買進良機。

Canaccord Genuity 分析師 Tony Dwyer 指出,過去 7 次經濟循環中,每一次 S&P 500 都在該曲線反轉之前的 6 個月內上漲。即使是反轉,也不是立即性的賣出訊號,從反轉到市場高峰這段期間,S&P 500 平均上漲 18.5 個月,且漲幅中值有 21%。

沒有留言:

張貼留言