霍華德·馬克斯最新備忘錄:願意承受一些損失是投資成功的必經之路

少數派投資

09.1515:00

霍華德·馬克斯(Howard Marks)

橡樹資本聯席創始人及聯席董事長

原發表於2023年9月12日

https://finance.sina.cn/fund/sm/2023-09-15/detail-imzmurci3257360.d.html?oid=%E9%AB%98%E9%9B%84%E5%B8%82%E5%BD%8C%E9%99%80%E5%8D%80%E7%B4%84%E7%82%AEline%EF%BC%9Af68k69%E5%89%8D%E5%87%B8%E5%BE%8C%E7%BF%B9.nid&vt=4&cid=90642&node_id=90642

我自1990年10月開始撰寫備忘錄,當時是受到兩件機緣巧合的事情啟發。一件是在明尼阿波利斯與大衛·範本斯霍滕(David VanBenschoten)共進晚餐,他那時是通用磨坊(General

Mills)養老金的負責人。大衛告訴我,在他任職的14年裡,該基金的權益回報率在養老金領域從未高於27百分位,也從未低於47百分位。那麼這支年化回報率穩居第二個四分位的基金,其14年來的整體表現如何呢?前百分之四!這令我驚歎不已。事實證明,大多數追求前百分之十業績的投資者最終會搬起石頭砸自己的腳,但大衛卻沒有。

大約在同一時間,某知名價值投資公司報告了糟糕的業績,以至其總裁不得不發表簡短解釋以作回應:"如果你想躋身業績前5%的基金管理人之列,就必須願意承受身處後5%的風險。"我的反應很直接:"我的客戶並不在乎我是否在任何單一年份排在前5%,他們(和我)也絕不希望排到後5%。"

這兩件事對我影響很大,幫助我建立了自己的投資理念——五年後這也成為了橡樹資本的投資理念,即強調風險控制以及業績的一貫性是重中之重。33年前,我在名為《走向卓越》(The Route to

Performance)的第一篇備忘錄中這樣寫道:

我深以為然,試圖通過連續多年均獲得前百分之十的表現來實現優異的長期業績,成功的機會渺茫。相反,努力做到每一年都小幅跑贏平均水準——並秉持嚴謹的投資方式,在市場低迷時期也能取得相對優異的回報——才是致勝之道:

·

業績不太可能大起大落,

·

不太可能造成無法彌補的巨大損失,而且最重要的是,

·

成功的幾率更高(畢竟人非聖賢,孰能無過)。

簡而言之,[通用磨坊]的業績記錄表明,在股票投資方面,如果你能避免損失(以及避開虧損的年份),獲利就會不請自來。我堅信,這一點也同樣適用於我所在公司的機會型投資這一細分領域——即長期業績高於平均水準的基石在於避開災難。

正如你所見,與大衛共進晚餐於我而言具有開創性意義;他的方法顯然很適合我。(順便提一句,我想分享一下,在幾十年沒有聯繫後,大衛是最近數月中寫信來致以問候,望我保重身體的友人之一。這是我職業生涯賦予我諸多個人紅利的一個很好的例子。)

言簡意賅

第一篇備忘錄,以及上文引用的內容中,包括了你可能從橡樹資本聽過的一句話:如果我們避免損失,獲利就會不請自來。我和我的合夥人認為這句話非常貼切,因此在1995年橡樹資本成立之初,將其作為我們的座右銘。理由很簡單:如果我們投資於一個多元化的債券投資組合,並能避開違約債券,那麼我們買入的一些沒有違約的債券,就會從諸如評級上調和收購等正向事件中獲益。也就是說,我們不必刻意追求,獲利會水到渠成。

我們當時認為這句話創意十足。但在2005年,我與塞思·卡拉曼 (Seth

Klarman)合作更新本傑明·格雷厄姆 (Benjamin

Graham)和大衛·多德(David Dodd)1940年版的《證券分析》——"價值投資聖經",我從中讀到了一些內容,表明我們的座右銘晚了大約50年。在塞思讓我編輯的章節中,我看到格雷厄姆和多德將"固定價值"(或"固定收益")投資描述為"消極的藝術"。他們是什麼意思呢?

起初,我覺得他們的觀察有些憤世嫉俗,但後來我領悟到其中的深意。假設有一百隻收益率為8%的未償債券。再假設其中的九十只將按承諾償付利息和本金,而有十隻將會違約。由於其都是收益率為8%的債券,因此所有償付的債券都會帶來相同的8%的回報——無論你購買的是其中的哪些。那麼唯一重要的是,你是否買到十隻違約債券中的某只。換言之,債券投資者能否提高業績的關鍵不在於其買什麼,而在於其不買什麼——不在於尋求獲利,而在於避免虧損。這便是:消極的藝術。

關於這句話的由來,還有一件趣事,需要從我一直對古書很感興趣講起。幾年前,我去拜會一位元客戶,途中穿過拉斯維加斯會議中心,偶遇一場珍稀書籍展。我在一個熟悉的書商攤位前駐足,目光隨即落在其售賣的一本書上:傑西·利弗莫爾(Jesse Livermore)的《股票大作手操盤術》。下面是書商重點標出的一句引文:"獲利會順理成章;虧損則出其不意。"("Winners take care of themselves;

losers never do.")你可能會認為利弗莫爾借用了我的想法……直到你發現,與格雷厄姆和多德一樣,他的這本書也是在1940年發表的。我的創新也就到此為止了。

當我採用這句話時,我和我的合夥人主要投資于高收益債券。由於不可轉換債券除了承諾的到期收益率外,幾乎沒有上升潛力,因此我們的主要工作其實是避開無法償付的債券,同時假設有能力償付的債券中有一部分,或將具備發生積極進展所帶來收益的敞口。這是對我們的債券投資方式恰如其分的總結。

但幸運的是,我在1987年與布魯斯·高樹(Bruce

Karsh)聯手,並於1988年組建了我們的第一支困境債務基金。現在我們轉而投資已經違約或可能違約的債券。我們認為,由於這些債券正處於"風口浪尖",我們或許能以折價將其買入,從而可能獲得資本增值。自那以後,Bruce便以其敏銳的投資眼光而聞名遐邇,當然,他自1988年以來的回報不能僅僅歸因於避免虧損。當你渴望獲得遠高於債券的回報時,僅僅避免損失("輸家")是不夠的;實際上,你必須時不時地尋求(或創造)盈利("贏家")。Bruce及其團隊所創造的回報表明他們做到了這一點。

橡樹資本如今擁有許多我所稱為的"遠大目標型策略",這意味著他們需要贏家(盈利機會)。那麼,為什麼我們仍然把上述這句話作為我們的座右銘,為什麼"置風險控制於首位"仍然是我們投資理念的首要原則?答案是,我們希望我們的投資專家們始終牢記風險控制這一中心思想。當他們審查證券時,我們希望他們不僅問"如果一切順利,我能賺多少錢?",而且要問"如果事與願違,會發生什麼?如果情況變得糟糕,我會損失多少?以及事情會變得有多糟?"

風險控制仍是橡樹資本的第一要務。七十多年前,加州大學洛杉磯分校橄欖球教練亨利·拉塞爾"紅"·桑德斯(Henry

Russell "Red" Sanders)曾說過,"贏不代表一切,而是唯一的追求。("綠灣包裝工隊(Green Bay Packers)的傳奇橄欖球教練文斯·隆巴迪(Vince Lombardi)也同樣說過這句話。)雖然我並不確切知道此言的內涵,但我堅信,對於橡樹資本來說,風險控制並非一切;而是唯一。

並非風險回避

瞭解風險控制與風險回避之間的區別對投資者而言至關重要。風險回避基本上就是不做任何不確定結果和可能帶來負面影響的事情。然而,從本質上來說,投資就是在追求具有吸引力回報的同時承受不確定性。因此,回避風險往往等同於回避回報。你可以通過購買短期國債或將資金存入政府保險存款來回避風險,但這些投資的回報通常是投資領域最低的,其中的原因顯而易見。如果你只是暫時把錢存一下,並且確定能把錢拿回來,為什麼要給你豐厚的回報呢?

另一方面,風險控制包括拒絕承擔以下風險:(一)超過你願意承受的風險量,和/或(二)你不會因承擔風險而獲得豐厚回報。我過去曾寫過關於我稱為"明智地承擔風險,以獲取利潤"的文章。以下是當時的背景:

我自1978年開始管理資金,當時花旗任命我管理可轉換債券和高收益債券的投資組合。前者大多是由尋求融資時別無選擇的公司所發行的非投資級證券,而後者按照當時的術語,是低評級的"垃圾債券"。毫無疑問,這兩種債券都存在顯著的信用風險。在1980年前後,當時首批財經新聞網的一位元記者問了我一個頗有挑釁意味的問題:"你明知道其中有些發行人會違約,為何還會購買高收益債券?"我的回答體現了明智地承擔風險的精髓:"如果每個人都有生老病死,人壽保險公司為什麼還會為其生命承保?"

要點很簡單:兩者都可以通過明智地控制風險的方式來實現。為此,風險必須是:

·

你所意識到的風險,

·

你可以分析的風險,

·

你可以分散的風險,以及

·

承擔後會獲得豐厚回報的風險。

像這樣的風險不必回避。如果你具備真正的洞察力,就可以謹慎地承擔此類風險並從而獲利。

我知道有一些投資者承擔的風險遠超過橡樹資本,在市場低迷的年份裡,其表現比我們差得多。但也有少數投資者擁有真正的技術,也就是我所稱之為的"阿爾法"(稍後詳述),他們把握利好的年份創造巨額收益,從而使他們的長期回報非常出色。他們的客戶因此獲得了豐厚的回報……前提是他們有足夠的決心度過那些市場低迷的年份。因此,承擔風險本身並非不明智的,而回避風險只適合那些認為自己無法撐過艱難時期的投資者。

建立良好的記錄

由於(一)除了最謹慎的投資外,所有投資都會帶來風險,以及(二)風險的存在意味著結果的不可預測性和不穩定性,因此很少有(如果有的話)投資者能夠僅在利好的年份裡投資,或構建僅包含獲利的投資組合。問題不在於你是否有虧損持倉,而在於相對於獲利持倉,虧損持倉的數量以及其糟糕程度。

沃倫·巴菲特(Warren Buffett)——可以說是擁有最佳長期業績(當然也是最長的長期業績)的投資者——被公認為在其職業生涯中為其帶來豐厚利潤的投資標的只有十二個。他的合夥人查理·芒格(Charlie Munger)告訴我,他自己的絕大部分財富並非來自十二個贏家,而只來自於四個。我認為,沃倫和查理取得傑出業績的原因很簡單:(一)他們的許多投資都做得不錯;(二)他們大量投資並持有數十年相對少數的大贏家;以及(三)相對較少的投資於大輸家。任何人都不應期望自己——或者期望其基金經理——可以只投資於大贏家而避開輸家。

事實上,不投資任何輸家並非一個可行的目標。實現這一目標的唯一可靠方法是不承擔任何風險。但正如我前文所述,回避風險很可能導致回避回報。承擔太少風險本身也是一種風險。大多數人理智上都明白這一點,但人性使然,很少有人能接受這一觀點,即願意承受一些損失是投資成功的必經之路。

今年夏天我看了很多精彩的網球比賽,直到上週末的美國網球公開賽——我想再回顧一下我在《敢於成就偉大 — 續》(Dare to Be Great II)(2014年4月)備忘錄中首次提出的一個關於網球的比喻。如果我出去打網球時說"今天,我不會犯任何發球失誤",會怎麼樣?那我發球的時候會威力不足,很可能被對手破發。網球運動員如果希望贏球,就必須承擔一定風險(見下文)。如果你的發球一次都沒有出界,那麼你的發球可能過於謹慎而難以取勝。投資亦是如此。正如我的老搭檔謝爾敦·斯通(Sheldon Stone)所說:"如果你沒有經歷過任何違約,那可能是你沒有承擔足夠的信用風險。"

制勝球統計

回顧過去,在上世紀90年代、本世紀00年代和10年代,每十年我都會有一篇備忘錄,用其全部篇幅將投資和體育進行類比。這一次,在我撰寫備忘錄的第四十個年頭,我想用一些篇幅來談下網球。

如前所述,網球十分適合與投資做比較。是選擇打出安全球而被猛烈還擊?還是嘗試自己沒有十足把握的擊球而挑戰自我?查理斯·艾理斯(Charles D. Ellis)的文章《輸家的遊戲》(The Loser’s Game)(《金融分析師期刊》,1975年7月/8月),對我作為投資者的成長實則產生極大影響。他指出,有兩種類型的網球運動員……實際上,是有兩種不同類型的網球比賽。職業選手打的是制勝球遊戲:他們通過打出制勝球而獲勝(在網球中,制勝球指的是對手無法回擊的球)。由於他們對比賽有很好的掌控,其通常可以打出自己想打的球,其中最好的擊球可以得分。但業餘網球是一場失誤球遊戲:獲勝者通常是擊球失誤最少的人。如果你能在足夠長的時間裡保持不失誤,最終你的對手會將球擊出場外或下網。業餘選手不必擊出致勝球才能獲勝,這是件好事,因為他們通常無法穩定地做到這一點。

快速流覽一下今年溫布頓網球錦標賽(溫網)的一些統計資料,會發現很多引人思考的問題。首先來看男子四分之一決賽,由3號種子選手丹尼爾·梅德韋傑夫 (Daniil

Medvedev)對陣非種子選手克里斯多夫·尤班克斯(Christopher

Eubanks)。尤班克斯身高6英尺7英寸,運動能力極強,他能闖入四分之一決賽令所有人都感到驚訝。但梅德韋傑夫之前面對的都是多年來緊隨男子網球"三巨頭"之後的選手,男子網球"三巨頭"為諾瓦克·德約科維奇(Novak Djokovic)、拉菲爾·納達爾(Rafael Nadal)和羅傑·費德勒(Roger Federer)。

作為一個明顯處於劣勢的選手,尤班克斯或許認識到他不太可能比梅德韋傑夫更有耐力或更加穩定。因此,他必須去爭取制勝球。如果這是尤班克斯的計畫,那麼他成功地執行了這一計畫。他擊出了74次制勝球,而梅德韋傑夫只有52次,他積極上網67次(成功44次),而梅德韋傑夫只有8次(成功4次)。這些都是很好的進攻資料。

而正如我多次的親身經歷,問題在於如果你面對的是一個比你更強的選手,你必須嘗試一些不完全在你能力範圍內的擊球才能有獲勝的希望。因此,除了他的74個制勝球之外,尤班克斯還犯了55次非受迫性失誤(不是由於對手的好球而造成的失誤;犯非受迫性失誤的簡單方法就是追求制勝球而導致失手)。相比之下,梅德韋傑夫僅有13次非受迫性失誤。

總結:尤班克斯的制勝球數量比梅德韋傑夫多得多,但他每四個制勝球就有三次非受迫性失誤,而梅德韋傑夫每四個只有一次。梅德韋傑夫贏得了53%的比分,而尤班克斯僅有47%,因此梅德韋傑夫贏得了比賽。這件事告訴我們,僅有更多的制勝球是不夠的。要想獲勝——無論是網球還是投資——你必須在制勝球和失誤球之間建立良好的關係。你可以通過打出少量制勝球但更少的失誤球,或打出很多失誤球但更多的制勝球來獲勝。儘量多打制勝球或儘量少打失誤球都不一定足夠。一切都在於平衡。

接著我們來看看溫網男單決賽。在這場激動人心的比賽中,歷史上贏得大滿貫冠軍最多的德約科維奇(在溫布頓網球錦標賽、美國網球公開賽、法國網球公開賽和澳大利亞網球公開賽中共贏得23個大滿貫冠軍)對陣20歲的新秀卡洛斯·阿爾卡拉斯(Carlos Alcaraz),後者總共只贏得過一個大滿貫冠軍。和尤班克斯一樣,阿爾卡拉斯也在比賽中大開大合,並力求贏得許多制勝球。從他的發球中就能看出這一點:阿爾卡拉斯出現了七次雙誤,是德約科維奇三次雙誤的兩倍以上。但同樣的,單一的統計資料並不能說明什麼,因為阿爾卡拉斯的大力發球嘗試為他帶來了9記Ace球(對手甚至無法用球拍接到的發球),是德約科維奇Ace球數(2記)的四倍以上。這也顯示了兩位元選手各自的風格。最終,阿爾卡拉斯以66個制勝球贏得比賽,而德約科維奇只有32個。

因此,阿爾卡拉斯以"更大力擊球"、高風險的打法擊敗了德約科維奇,而梅德韋傑夫以更穩健、控制風險的風格擊敗了尤班克斯。這兩種方法本身並沒有優劣之分。風格本身並不能決定結果;而是取決於風格以及執行。我的網球老師喬迪·巴萊斯特(Jordi Ballester)解釋道:"阿爾卡拉斯的打法更具進攻性。考慮到他在溫網所表現出的較高天賦,如果他今天表現出色,他可以擊敗德約科維奇(或其他任何對手)。而如果他表現不好,他則很可能會輸。"

有趣的是,網球三巨頭主導了一個不可思議的時代。在2023年溫網之前的19年裡,他們總共贏得了75個大滿貫冠軍中的65個——占比87%。值得注意的是,他們都不是阿爾卡拉斯式的"大力擊球型選手"。他們能夠在四五個小時內一直保持極高的擊球水準,而且不會出現很多失誤,這通常就足夠了。

制勝股票的必要性

在我的職業生涯中,有好幾次少數幾檔股票貢獻了大部分的、不成比例的市場收益。在這方面,關於所謂 "壯麗七股"—— 即蘋果、微軟、Alphabet(谷歌的所有者)、亞馬遜、英偉達、特斯拉和Meta(臉書的所有者)——的文章已經很多。在今年的不同時點,這七檔股票貢獻了各種股票指數的大部分或全部漲幅。以下是《金融時報》6月份的報導:

其中七隻最大的成分股……股價大幅走高,今年以來漲幅介於40%至180%之間。[標準普爾500指數中]的其餘493家公司總體表現持平。

大型科技公司在指數中的主導地位達到了前所未有的程度。這七檔股票中的五隻就已占整個指數市值的近四分之一。("推動美國股市上漲的七家公司",《金融時報》,2023年6月14日。)

這些股票在今年大部分時間裡表現出色的程度可能比較特殊,但這種現象並不獨特。2017年的情況也是如此,少數股票在很大程度上推動了市場的上漲。當時,這些股票被稱作"FAANG":臉書、亞馬遜、蘋果、奈飛和穀歌/Alphabet。《金融時報》也強調了這段歷史:

頭重腳輕,尤其是在美國市場,並非新鮮事。巴黎Carmignac公司跨資產團隊負責人弗雷德里克·勒魯(Frédéric Leroux)表示:"標準普爾指數中大型科技股今天的情況,與過去石油公司或20世紀60年代的漂亮50相同,"他所指的是當時席捲IBM、柯達和施樂等少數快速增長公司股票的狂熱浪潮,而此後這些股票則大幅下跌。"這是一個問題,但也是一個反復出現的問題。"(同上)。

在我們大多數人的記憶中,主動型投資者一直很難跟上股指的表現。因此,近幾十年來,被動投資佔據了股權資本投資相當大的份額。主動投資的不足主要來自於市場效率、管理費用和投資者錯誤的共同影響。我認為這裡還有一個原因,那就是主動型投資者需要贏家。

如果在今年早些時候你沒有持有"壯麗七股",結果將會如何呢?很顯然,你的表現會遠遠落後於指數。如果你持有這些股票,但持有比例小於其在指數中的權重,結果又將會如何呢?你仍會落後於指數,但幅度較小。因此,按照定義,要跟上指數的步伐,其持有大贏家(大獲利盤)的比例至少要等於它們在指數中的權重。這似乎很清楚了。

現在考慮一下持倉比例。假設你在20年前——即2003年夏天——以0.37美元的經拆分調整後價格買入了類似指數比重的蘋果公司股票。關鍵問題很簡單:當它上漲時你會一直持有嗎?

正如我在《清倉離場》(Selling Out)(2022年1月)這一備忘錄中所描述的,大多數投資者都認同"獲利了結"、"拿錢退場"或"見好就收"的傳統智慧。畢竟,俗話說"沒有人因為止盈而破產"。投資者通常會出售一些有浮盈的股票,原因很簡單,他們害怕眼睜睜地看著自己的收益溜走,從而導致後悔、客戶的批評和/或失去客戶。

2013 年夏天,當蘋果公司的股價達到 15 美元時,大多數人都會出售其部分或全部持有的蘋果公司股票。10年後,當價格漲到你初始成本的40倍時,你會怎麼做?

又過了10年後的今天,蘋果公司的股價約達180美元(1)——自2013年以來上漲了12倍,自2003年以來上漲了近500倍。關鍵在於,面對這些收益,鮮有投資者仍會繼續持有他們最初買入的全部倉位元。但如果他們在構建指數者沒有降權蘋果股票的情況下出售所持股票,那麼他們可能無法跟上指數的步伐。這一情況可以概括如下:

·

股票指數的表現通常由少數幾隻或幾組股票主導。

·

表現出色的股票的收益可能會讓其看起來較貴,使得獲利了結顯得更合理。

·

人性——特別是避免後悔的期望——增加了賣出的動機。

·

按照定義,如果你相對于指數權重減持表現出眾的股票,而這些贏家的表現又持續優異,那麼你將很難跟上指數表現。

在我的備忘錄《流動性》(Liquidity)(2015 年3月)中,我收錄了我兒子安德魯(Andrew)的觀點,大意為:"如果你看著一隻上漲了25年的股票的走勢圖說:‘天哪,我要是擁有這檔股票就好了’,想想有多少天你不得不說服自己不要賣出。"我懷疑有多少人能看著蘋果從0.37美元漲到180美元而沒有賣出任何持倉。有多少主動型投資者會允許蘋果股票佔據其投資組合的近8%,而這正是其在標準普爾500指數最近高位時的權重?但簡單來說,如果他們賣出了蘋果,他們就落後於指數了。

最重要的是,贏家並非完全可有可無。如果你希望至少跟上指數表現,你可能必須擁有平均持倉比例。(這並非完全不可避免。你也可以通過持有更少的輸家來實現這一目標。)

承擔風險的作用

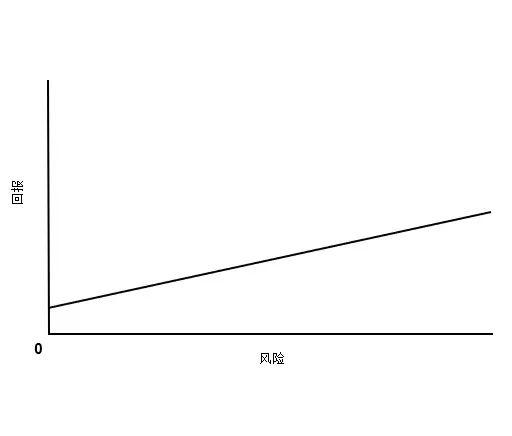

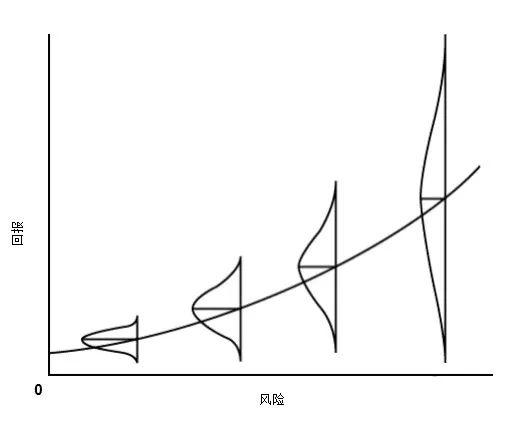

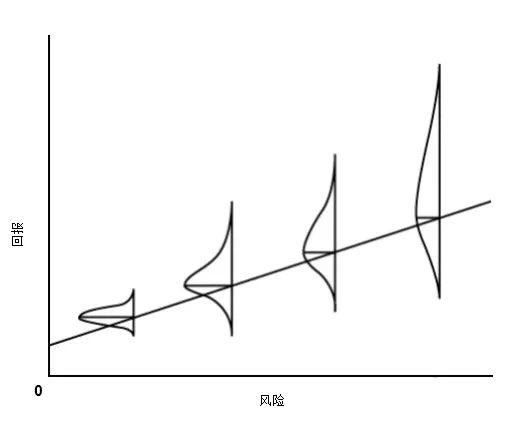

我將用我最喜歡的圖來收尾這篇備忘錄。55(!)年前,當我在芝加哥大學讀研究生時,老師教導我要這樣看待風險與回報之間的關係:

![]()

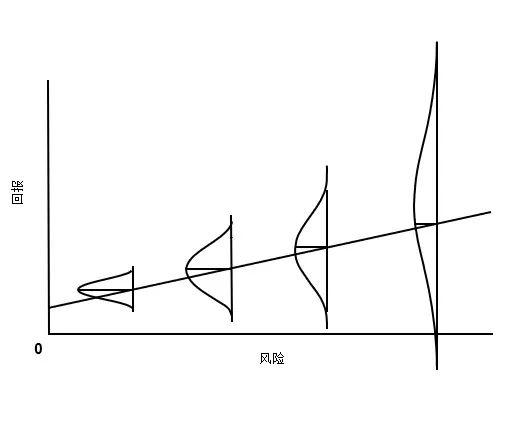

但我越想越不滿意,因為這種所謂的線性關係告訴投資者,可以指望通過承擔更多風險來獲得更高的回報。畢竟,如果真的是這樣的話,風險投資並不會有更高的風險。因此,在我的備忘錄《風險》(Risk)(2006年1月)中,我提出了另一種描繪這種關係的方法,即在直線上疊加一系列翻轉的鐘形概率分佈:

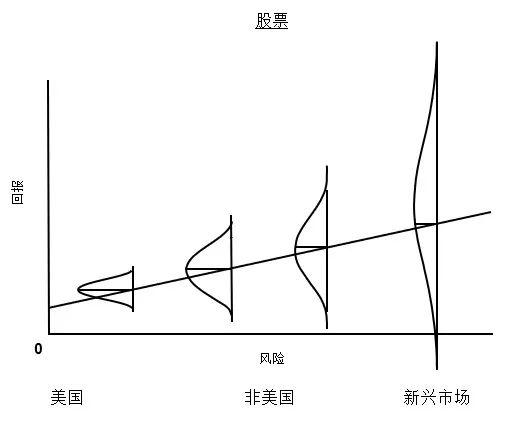

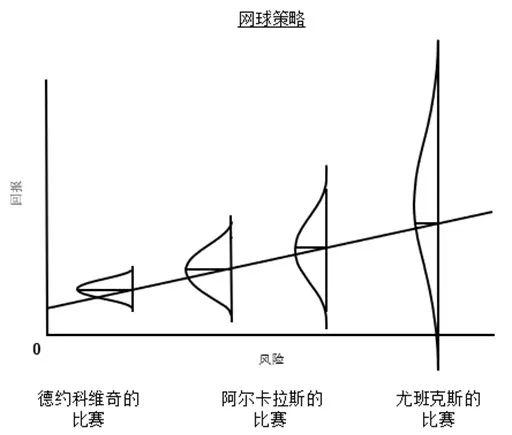

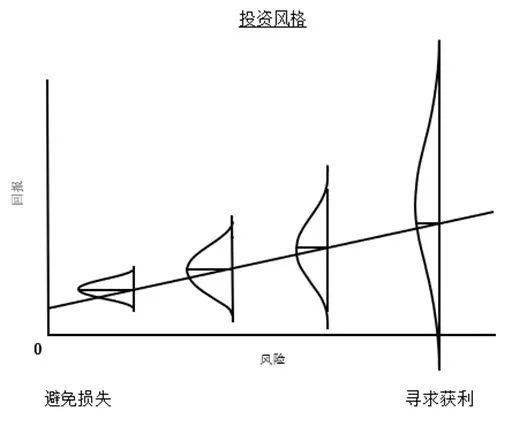

![]()

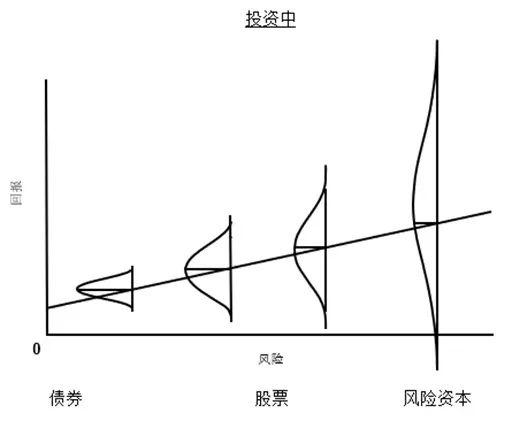

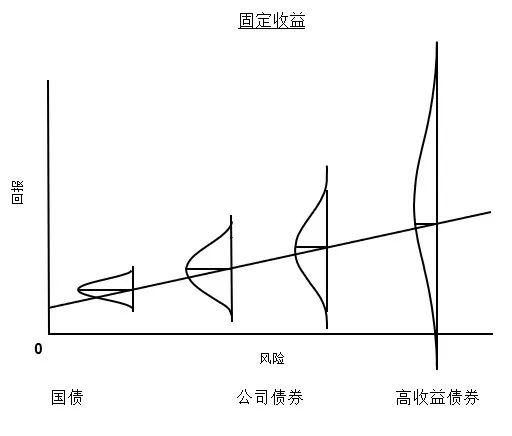

相較於暗示承擔更多的風險——在圖表中從左向右移動——可確保更高的回報,這種看待風險回報關係的新方式表明,當你承擔更多風險時,(一)如上述原始版本所示,預期回報有所上升;(二)可能結果的範圍變得更廣;以及(三)糟糕的情況可能變得更差。換言之,風險較高的投資可能帶來更高回報的潛力,但也可能帶來其他不太理想的副作用。這就是為何它們被描述為風險更大。自從寫了那篇備忘錄,我得出結論,這種思考事物的方式可用在許多其他方面。以下就是一些例子:

![]()

![]()

![]()

這種看待事物的方式在投資領域之外也適用。例如:

![]()

我們回到這篇備忘錄的主題:

![]()

正如上圖所示,高風險策略帶來了巨大回報的潛力……以及損失的可能性。

那麼,要處在圖譜中的哪個位置才合適呢?在哪裡可以找到具有最優風險/回報的折價資產?簡言之,根據投資理論——尤其是有效市場假說——沒有所謂的好壞位置之分。有效市場假說認為,市場會對證券進行定價,從而使(一)證券價格等於其內在價值,以及(二)承擔增量風險會得到公平的獎勵。因此,不可能存在"便宜貨"和"高溢價"。這就是為何根據該理論,"投資者無法跑贏市場"的原因。

該理論還提出,如果市場處於"均衡"狀態,那麼相對於所承擔風險的變化,預期回報的每次變化都是公平的,因此曲線上的所有位置都具有同等的吸引力。向左移動,可以避免一些風險,但預期回報也隨之下降。向右移動,預期回報會增加,但風險也隨之增加。圖譜上的任意位置都沒有優劣之分。這就像拋硬幣(有效市場假說認為主動投資就是拋硬幣):無論是選擇正面還是反面都不是更明智的決定。

在實踐中又如何?

我最喜歡的名言之一來自阿爾伯特·愛因斯坦(Albert Einstein)和尤吉·貝拉(Yogi Berra):"在理論上,理論與實踐並無區別。但在實踐中,卻千差萬別。"如果市場有效且證券定價始終正確,那麼主動投資便沒有價值。事實是,許多主動型管理人,尤其是發達市場股票的主動型管理人,未能展現其增值的能力,或增加的價值不足以證明其所收取的管理費是合理的。這就是指數基金誕生的主要原因,也是近幾十年來大量股權資本轉向指數和被動投資的原因。

但我堅信市場有時定價過高,有時定價過低。有時,特定市場或行業相對於其他市場或行業來說定價過高或過低。在這種情況下,某些證券的定價可能過高或過低,因此風險曲線上的某些位置可以比其他位置提供更好的以折價買入投資標的的機會。

該理論假設投資者是理性與客觀的,但心理上的過度行為違背了這一假設。以全球金融危機期間的投資環境為例。正如我在7月份的備忘錄《探知市場溫度》 (Taking the Temperature)中所述,2008年末,投資者非常擔心金融板塊崩潰,以至於其驚慌失措,在證券價格暴跌時大舉拋售證券。過度的風險規避會導致風險/回報線趨陡(增加所承擔的每個增量單位風險的回報),甚至可能向上彎曲(使得在高風險一端投資可以獲得不成比例的豐厚回報)。因此,在市場過度規避風險的時期,曲線上風險較高的部分可能是更明智的選擇(而在市場過於熱衷承擔風險的時期,更安全的部分可提供更優的選擇)。

![]()

我想提及的最後一個要素是我所稱之為的"阿爾法",或個人投資技巧。有效市場假說對那些試圖跑贏市場的努力不屑一顧,原因在於該假說堅信,既然證券的定價總是正確的,那麼便不可能存在識別"便宜貨"以及避免"高溢價"的能力。該理論主張,不存在所謂的"駕馭市場",這意味著沒人有能力構建跑贏市場的投資組合。這就是我將上述鐘形曲線描繪成對稱曲線的原因:在有效市場中,投資者只能被動接受市場行為。

但我確信,在某些市場和某些人身上,確實存在通過技能來改善這一點的潛力。具備阿爾法的投資者有能力改變上圖中的分佈形態,使其不再對稱,即分佈中代表較差結果的部分小於代表較好結果的部分。事實上,這就是阿爾法的真正含義:具備阿爾法的投資者可以進入市場,並通過運用其技能,在無需承擔全部下行風險的情況下,獲得該市場提供的上行潛力。在我的備忘錄《真正重要的究竟為何?》(What Really

Matters?)(2022年11月)中,我說過卓越投資的關鍵特徵是不對稱性——上漲空間大於下跌空間。阿爾法使卓越的投資者能夠改變概率分佈,使之向正面的方向傾斜,從而創造卓越的經風險調整後回報。

如果阿爾法是在不完全承擔相應風險的情況下獲得回報的能力,那麼具備阿爾法的投資者可以通過放棄較少回報的同時降低風險,或者通過承擔不相稱的風險以增加潛在回報來實現這一點。換言之,通過運用技巧,一些投資者可通過強調進取性,而另一些則可通過強調防禦性來跑贏市場。這些方法之間的選擇取決於投資者所具備的阿爾法類型:是在可承受風險的情況下產生驚人回報的能力,還是在風險最小的情況下產生良好回報的能力?幾乎沒有投資者同時擁有這兩種形式的阿爾法,而且大多數投資者兩者皆不具備。缺乏阿爾法的投資者不應該期望其能夠產生任何一種的不對稱性——也就是說,能夠產生卓越的經風險調整後回報。然而,大多數人相信其確實具備這種能力。

兩種方法之間的正確選擇——減少損失還是增加獲利——取決於每位投資者的技能、回報期望以及風險承受能力。與我所討論的許多問題一樣,這沒有正確答案。只是選擇不同。

注:

(1) 截至2023年9月8日的價格。

沒有留言:

張貼留言